En este post vamos a describir los métodos de valuación de inventarios contenidos en la Norma de Internacionales de Información Financiera, específicamente la NIC 2: Inventarios.

Métodos de valuación de inventarios

Existen otras fórmulas de valuación de inventario, entre ellos el método de últimas entradas, primeras salidas (UEPS); sin embargo, dicho método no es aceptado para los estados financieros presentados bajo NIIF.

Otras técnicas de medición de costos para inventarios, tales como el método del costo estándar o el método de los minoristas, tendrán un post aparte para tratarlos.

Por lo cual nos vamos a limitar a estudiar los métodos aceptados internacionalmente de acuerdo con la NIC 2, párrafos 23 al 27 siendo estos los siguientes:

- Costo promedio (ponderado y móvil)

- Identificación específica

Método PEPS o FIFO

Este método de valuación de inventarios, mayormente conocido en español con las siglas PEPS y en las NIIF con las siglas FIFO; esto debido a que en inglés el método se denomina “first in first out” que significa “primero en entrar primero en salir”.

La fórmula FIFO, asume que los productos en inventario comprados o producidos antes serán vendidos en primer lugar y, consecuentemente, que los productos que queden en la existencia final serán los producidos o comprados más recientemente.

Partiendo de lo anterior, los productos que se han vendido deben cargarse a resultados como un costo de venta valuado a los precios de las primeras compras.

Algo que debe tenerse en cuenta es que el PEPS o FIFO no implica que el movimiento y manejo físico de los productos coincidan con el inventario que está siendo valuado bajo este método.

La característica de este método es que el inventario final del período queda valuado al costo de las compras más recientes mientras que al costo de ventas se aplican los costos más antiguos.

Método de costo promedio ponderado

Si se utiliza el método o fórmula del costo promedio ponderado, el costo de cada unidad de producto se determinará a partir del promedio ponderado del costo de los artículos similares, poseídos al principio del período, y del costo de los mismos artículos comprados o producidos durante el período.

Esto significa que al usar este método se utiliza una base periódica. Por ejemplo, una base mensual.

Al inventario inicial se suman las compras o producción tanto en importes y unidades. Luego se dividen para encontrar un costo promedio ponderado que sirve para valuar las unidades vendidas.

Bajo este método indica que tanto las salidas de mercancías como el propio inventario existente deben valorarse con un costo promedio ponderado que se ve influenciado por los diferentes niveles de precios a los que se han adquirido o producido los productos.

La fórmula utilizada para el cálculo del inventario final presentado en el estado de resultados es:

Costo Promedio Ponderado = Costo de los bienes disponibles para la venta/ Total unidades para la venta

Método de costo promedio móvil o continuo

El párrafo 27 de la NIC 2, hace referencia a este método al decir que “se puede calcular el promedio periódicamente o después de recibir cada envío adicional, dependiendo de las circunstancias de la entidad”.

Este método valúa permanentemente las existencias y el costo al encontrarse los costos promedios al día.

Se determina cada vez que entran nuevas unidades a precios distintos al inventario, aplicando el último costo promedio para valorizar tanto las salidas de mercancías, como las existencias a determinada fecha.

Método de identificación específica

Este método de identificación específica es usado cuando las existencias poseen un gran valor por lo que generalmente la entidad posee pocas unidades, o cuando son bienes de gran tamaño, facilitando su control individual.

Con este método se puede decir que hay una comparación exacta entre ingresos y gastos en el estado de resultados.

Un ejemplo de este este tipo de inventario puede ser maquinaria especializadas de las cuales se maneja pocas unidades por su tamaño y valor.

Otro ejemplo pueden ser las piedras preciosas como los diamantes.

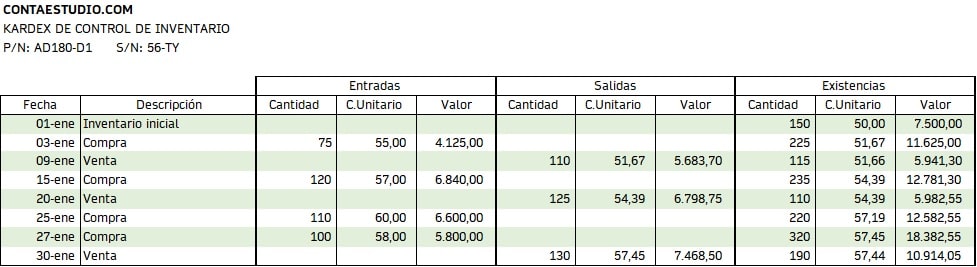

Ejercicios de valuación de inventarios PEPS y Costo Promedio

En este apartado llevaremos a la práctica los 3 métodos de valuación de inventarios propuestos por las NIIF.

Los datos son los siguientes:

- 01/01 Inventario inicial 150 unidades a un costo de $ 50.

- 03/01 Compra de 75 unidades a $ 55.

- 09/01 Venta de 110 unidades.

- 15/01 Compra de 120 unidades a $ 57.

- 20/01 Venta de 125 unidades.

- 25/01 Compra de 110 unidades a $ 60.

- 27/01 Compra de 100 unidades a $ 58.

- 30/01 Venta de 130 unidades.

Ejemplo PEPS

Para determinar el costo de ventas, usando el sistema de inventario periódico y la fórmula de primera entrada, primera salida (PEPS), la entidad considera que los primeros bienes vendidos son los más antiguos, por lo que el inventario inicial es lo primero en reconocerse como resultado del periodo.

Por ello en la primera venta de 110 son disminuidas de las 150 que teníamos al inicio; quedando estas unidades vendidas valuadas al costo de $50 cada unidad dando como resultado $ 5.500.

Así nos quedan todavía 40 unidades (150 – 110 unidades) del inventario inicial valuado a $50 y las 75 a $ 55 de la primera compra.

Posteriormente, el importe de la primera compra también es reconocido como costo de venta y así sucesivamente.

El inventario final queda con 190 unidades, 100 valuadas a $60 y 90 valuadas a $58.

Ejemplo Costo Promedio Ponderado

La base periódica utilizada es mensual, por ello sumamos los valores de cada compra más el inventario inicial y dividimos entre el total de unidades (inventario inicial + compras) para obtener el costo promedio ponderado con el que valuaremos las ventas.

TAMBIÉN TE RECOMIENDO LEER:

Ejemplo Costo Promedio móvil

En este método la ponderación es diaria, por ello cada vez que existe una transacción de compra o venta el costo unitario promedio es recalculado. De ahí su nombre de móvil o continuo.

Conclusiones

Cada una de las fórmulas de valuación del inventario ofrece diferentes efectos en el estado de resultados y en el inventario final presentado en el estado de situación financiera.

La fórmula del PEPS (FIFO) es la más semejante al movimiento real del inventario.

Ahora es tu turno: Comenta y comparte este post con colegas y amigos a los que pueda resultar útil esta información.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Buenas tardes. Tengo una duda en cuanto al cálculo del costo promedio del inventario cuando se tienen varios almacenes. ¿Qué es lo contablemente correcto?¿Tener un costo promedio diferente por artículo por cada almacén?¿O por el contrario independientemente del almacén existe un solo costo promedio para cada artículo?

Hola José.

Interesante pregunta.

Al elegir tener un costo promedio diferente por artículo por cada almacén se debe llevar un registro separado de su inventario y de los costos asociados a los artículos que se encuentran en él.

Es relevante tener presente que, al emplear el Método de costeo por almacén para calcular el costo promedio del inventario, el costo puede ser modificado cuando se efectúan traspasos entre los almacenes. Esto se debe a que los traspasos implican dos movimientos: una salida del almacén de origen y una entrada al almacén de destino.

En el movimiento de salida del almacén de origen, se utiliza el costo promedio del inventario de ese almacén para calcular el costo de los artículos transferidos. Por otro lado, en el movimiento de entrada al almacén de destino, se utiliza el mismo costo que se utilizó en el movimiento de salida del almacén de origen.

Sin embargo, existen empresas que obten por un solo costo promedio por artículo por las siguientes razones:

• Refleja el verdadero costo promedio de poseer ese artículo en inventario.

• Facilita las comparaciones del costo promedio entre diferentes artículos.

• Simplifica los cálculos al momento de dar de baja inventario, valuar el inventario, etc. No hay que calcular costos promedios múltiples.

• Evita problemas de integridad referencial entre los costos promedios y las cantidades en cada almacén.

Las Normas Internacionales de Información Financiera (NIIF o IFRS) no establecen un requerimiento explícito sobre si se debe calcular un solo costo promedio por artículo o costos promedios diferentes por cada almacén. Sin embargo, las guías implícitas en la Norma apuntan a calcular un solo costo promedio por artículo.

Acá es cuestión de criterio y de factibilidad técnica para que la empresa value adecuadamente el inventario.

Agradezco tu pregunta y disculpas por no responder antes. Le daré un poco más de pensamiento tambien a este tema para preparar un post más detallado sobre este tema que planteas en tu pregunta.

Saludos cordiales.

Muchas gracias por su gentil y profesional respuesta. Nos mantendremos en contacto.

Saludos

Muchas gracias a ti José. Saludos.

Con el método PEPS, el costo registrado se mantiene así hasta el momento de su venta, aún cuando el valor de mercado tenga cambios?

Hola Danitza.

Si se aplica la NIC 2 hay que considerar si hay que calcular el Valor Neto Realizable. Puedes revisar este post donde se habla sobre el tema: Qué es el valor neto realizable

De lo contrario sigues manteniendo el costo de acuerdo al método PEPS.

Saludos.

Pregunta, donde puedo revisar la opción que da IFRS para valuar inventarios que se registran en Dolares valuados al tipo de cambio de cierre o promedio de determinado período a Pesos Mexicanos ( o cualquier otra moneda)

Hola Gerardo.

Debes aplicar las pautas de la NIC 21: Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera. En el párrafo 20 te habla del reconocimiento inicial y párrafo 27 el reconocimiento de las diferencias de cambio. Pero debes profundizar en ella para convertir los resultados y la situación financiera a la moneda de presentación.

Acá encuentras las NIIF Vigentes.

Saludos.

Muchas Gracias Marlon.

Un gusto Gerardo.

Saludos.

Buenas tardes, primero agradecerte por tan valiosa y explicada información, estoy en un proceso de selección y necesito saber de inventarios y nunca he manejado y tengo 2 preguntas:

1. no comprendo en el método móvil de donde salío el c. unitario 57.19 de la compra del 25 de enero.

2. no se si sepas que tipo de inventario se maneja en una multinacional farmacéutica, me dice un compañero que alla se maneja el inventario a diario no comprendo, agradezco tu ayuda. Bendiciones.

Hola Diana.

Respondiendo a tus preguntas:

(1) El valor de 57.19 sale de sumar 5.982,55+6.600 y dividir el total entre las unidades que se tienen en el inventario, es decir 110+110. Ciento diez que ya teníamos más la nuevas que se adicionaron. Por tanto tenemos que son 12.582,55/220=57.19.

(2) En las farmacéuticas suele manejarse inventarios de revisión continua o periódica dado necesitan mejorar el grado de rotación de los medicamentos. Para ser honesto nunca me a tocado trabajar con estos sistemas de inventarios, pero entiendo que son herramientas de gestión más que de valuación de inventarios. Si una farmacéutica internacional se rige por estándar internacional de contabilidad, entonces significa que debe aplicar los métodos descritos en la NIC 2.

Recomiendo buscar en Google con los términos de búsqueda: tesis de control de inventarios farmacéutica multinacional, que es muy seguro que encuentres información sobre ello.

Saludos.

Buenos días me ha gustado y servido este trabajo. Actualmente estoy haciendo un trabajo sobre inventarios de minerales. Que norma aplica para este producto. Al ser un producto mineral

Hola Iver.

Cuando los inventarios de minerales son medidos al costo pueden usar la NIC 2 de Inventarios, pero si estos son mantenidos de acuerdo a su valor neto realizable (VNR) no se puede usar esta norma. En caso de medirse al VNR:

Tengo un documento que se llama Manual de aplicación de las Normas Internacionales de Información Financiera en el sector minero. Si gustas te lo puedo enviar al correo que dejaste al comentar o también te lo encuentras así en el buscador. Me confirmas.

Es un documento que te puede servir a tu investigación.

Saludos.

Felicitar al creador del sitio por compartir material de contabilidad que nos ayuda y por la disposición a recibir comentarios por la dudas. Me ha ayudado muchísimo

Gracias

Es un gusto compartir Otto.

Y me alegra que el blog sea de ayuda.

Saludos.

Por qué después de la primera compra en el PEPS van quedando dos reglones de existencias en lugar de uno? Es para respetar el costo unitario de cada compra?

Espero me ayuden con esta pregunta que es básica pero es mejor preguntar.

Gracias por toda la información que comparten.

Hola Ma. José.

Así es. Hay que llevar un control por separado por cada compra en el Kardex. De esta forma al dar salida al inventario por las ventas identificamos a qué grupo de unidades valuadas a cierto costo vamos a descontar. Y así se respeta el costo unitario por compra como tu mencionas consumiendo las primeras entradas. Por ello el nombre Primeras Entradas, Primeras Salidas (PEPS) o FIFO (del inglés, First-In, First-Out).

Son bienvenidas todas las preguntas, observaciones y sugerencias.

Saludos María José.

Tengo una duda, en el método del promedio móvil, ¿de donde salen los precios unitarios de $55.61 de las ultimas dos salidas del almacén? no aparecen en los cálculos del costo unitario.

Hola Allan.

Gracias por tu pregunta.

Al realizar una reciente optimización de imágenes por un error se coloco una ilustración que no correspondía y que contenía un error de cálculo. Sin embargo, ya quedo corregido.

El costo promedio de la venta del 20-ene es de $54,39 y la del 30-ene corresponde a $57,45.

Una vez más gracias por tu observación y por leer el blog. Cualquier duda que tengas la puedes dejar por acá que todos los comentarios son leídos y respondidos.

Saludos.

Hola buenos días me ha gustado y servido este trabajo. Actualmente estoy haciendo un trabajo sobre inventarios de sal. Que norma aplica para este producto. Al ser un producto mineral no aplica la nic 2 ni la niif c4

Hola Heriberto.

Las empresas salineras pueden aplicar la NIC 2.

La Norma no aplica a los minerales y productos minerales cuando los inventarios mantenidos son medidos de acuerdo a su valor neto realizable (VNR).

Así que hay que entrar a esos detalles de valuación de inventarios para determinar cuándo son cubiertos por la NIC 2.

Saludos.

Excelente artículo pero las NIIF también tocan el Método Retail y aquí no se menciona y tiene mucha aplicación en negocios como Supermercados y Tiendas Retail

Hola Ivar.

Gracias por tu comentario porque ayuda extenderse a otros temas que hacen falta tratar o aclarar.

En particular este post tiene la intención de mostrar las cuatro fórmulas usadas internacionalmente para la valuación del inventario contenidas en la NIC 2 párrafos 23 al 27.

Haré una ampliación del tema, dado que en general también me han consulado sobre el método del costo estándar o el método de los minoristas (retail como comentas) contenido en la NIC (IAS) 2 párrafo 21. Así que quedo pendiente de una actualización o quizá un nuevo post hablando de esos dos métodos.

Saludos.

Buenas muy buena la presentación e interesante, una pregunta en las últimas actualizaciones de las NIIF (secciones) para Pymes de siguen permitiendo estos métodos?

Hola Omar.

Hasta donde he revisado las fórmulas del costo acá presentadas siguen siendo las mismas dado que todavía no hay cambios en las NIIF Pymes.

Saludos y gracias por el comentario.