Las NIC 2 prescribe el tratamiento de los inventarios. Y dentro de los objetivos que esta propone se encuentra el criterio respecto a la rebaja de valor en libros al valor neto realizable.

En este post, el primero de la serie NIIF en la que se ira profundizando más temas, trataremos específicamente esta regla de aplicación de costo o valor de realización neto y se ilustrara con algunos ejemplos.

¿Qué es el valor neto realizable?

La NIC 2 en el párrafo 6 define este valor como:

El precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta.

Acá vamos a desglosar un poco los conceptos que se ven insertos para entender mejor la definición del Valor Neto Realizable (VNR).

- Precio estimado de venta: es lo que se espera obtener del intercambio de bienes.

- Costos estimados para terminar su producción: Es el valor que de acuerdo a la empresa, costará un producto o la operación de un proceso en un periodo determinado.

- Costos estimados necesarios para la venta: Son los costos necesarios para que el producto pueda ser vendido.

Siendo así entonces, la fórmula que definiría el VNR es la siguiente:

VNR= Precio estimado de venta – Costos estimados para terminar producción – Costos estimados necesarios para la venta

Medición de los inventarios y el valor neto de realización

La NIC 2 en el párrafo 9 nos indica:

Los inventarios se medirán al costo o al valor neto realizable, según cual sea menor.

Para los que aplican NIIF para pymes en la Sección 13 Inventarios, párrafo 13.4 encuentran la indicación anterior, con una redacción diferente pero con el mismo significado:

Una entidad medirá los inventarios al importe menor entre el costo y el precio de venta estimado menos los costos de terminación y venta.

Así que en ambos casos aplica las misma regla de medición.

¿Cuál es el objetivo de la medición considerando el VNR?

Medir los inventarios a la fecha del cierre de balance entre el costo y el valor neto de realización tiene como objetivo permitir informar un inventario que no esté sobrevalorado.

El costo de inventario es el que ya se tiene en los libros. Entonces lo que queda por hacer es encontrar el VNR, es decir el valor que se obtendría por vender el inventario.

Para ello existen muchas formas de calcular el VNR y esto dependerá en gran medida del tipo de inventario que se posea.

Aplicación de la medición del inventario y registro contable

Al aplicar la medición establecida por la norma (NIC 2 NIIF plenas o Sección 13 NIIF para Pymes) nos encontraremos ante dos situaciones, como ya se ha mencionado antes, y que a continuación se ilustra con un ejemplo:

Situación 1:

Al comparar el costo con el valor neto realizable encontramos que este último es mayor que el costo del inventario registrado en libros. Por lo tanto NO hay que hacer ningún tipo de ajuste.

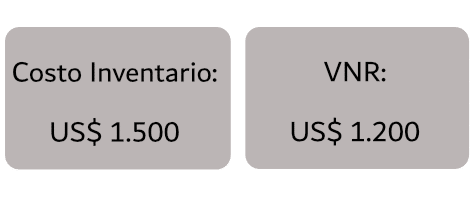

Situación 2:

En esta situación como el VNR es menor al costo, la norma indica que se debe reconocer una pérdida por deterioro.

En este caso en particular la pérdida sería por un valor de US$ 300 (1.500 – 1.200) y dicho saneamiento de la cuenta de inventarios se reconoce como gasto en el periodo.

Recapitulando lo anterior:

El valor neto realizable debe ser comparado con el importe de valor en libros de los inventarios de acuerdo con el principio de medición de los inventarios, el cual corresponde con el menor entre el importe en libros o el valor neto realizable.

Si dicho valor neto de realización es superior al importe en libros no es necesario hacer ajuste, pero si el valor el valor neto de realización es inferior al importe en libros, entonces se reconoce un deterioro de inventarios.

Si VNR > Costo, no es necesario hacer ajuste.

Si VNR < Costo, entonces es necesario hacer un ajuste reconociendo el deterioro de las existencias.

Reglas de uso del Valor Neto Realizable

Estas son algunas consideraciones que debes tener en cuenta al utilizar el VNR (numerales 1 al 7 tomado de documento Interpretando 32, Aplicación del VNR en las empresas NIC 2 – PKF Vila Naranjo):

- El valor neto realizable se calcula para cada partida individual. Sin embargo, en algunas circunstancias puede ser apropiado agrupar partidas similares.

- La estimación del valor neto de realización puede considerar hechos posteriores al cierre de los estados financieros, en la la medida que confirmen condiciones existentes al final del periodo.

- No se rebajaran las materias primas y otros suministros a su valor neto realizable en la medida que los productos terminados a los que se incorporen sean vendidos al costo o por encima del mismo.

- Se debe realizar una nueva evaluación del VNR en cada periodo posterior, debido a que se puede presentar un aumento o disminución del VNR calculado previamente.

- Tener en cuenta que si son inventarios de lenta rotación es muy posible que sus precios hayan caído en el mercado, en ese caso evaluar sus costos con su precios de mercado y realizar una estimación por desvalorización de inventarios.

- Revisar los costos unitarios en el kardex valorizados y estar pendiente de aquellos artículos cuyos precios han caído por debajo del costo.

- Verificar que las deducciones del valor en libros al valor neto realizable que se reconocen como gasto en el periodo en que se ocurrieron.

Te recomiendo revisar los párrafos 28 al 33 de la NIC 2.

Recuerda que el la desvalorización de inventario puede originarse por diferentes factores, entre ellos:

- Disminución en el valor de mercado (en este factor inciden muchas variables),

- daños físicos o pérdida de calidad,

- costos estimados para su terminación o venta se han incrementado,

- obsolescencia entre otros.

Ejemplo de aplicación de valor neto realizable

Una empresa de venta de repuestos para automóviles mantiene en sus existencias el siguiente ítem:

Nombre del ítem: ANILLO TORICO MATERIAL NBR 70

Cantidad de existencias en kardex: 500

Costo por unidad: US$ 17

Costo total: US$ 8.500

Al medir el ítem en existencia al cierre del ejercicio y bajo las condiciones a esa fecha tenemos los siguientes datos para determinar su VNR:

Precio estimado de venta: US$ 19,50

Descuentos: 10% (Política de descuento de la empresa para este producto)

Gastos de ventas estimados: 5%

Obsolescencia: 0,5%

Al hacer el análisis del VNR tenemos:

VNR= 19,5 – 19,5(0,10) – 19,5(0,05) – 19,5(0,005)

VNR= 19,5 – 1,95 – 0,98 – 0,1

VNR= 16,47

El valor neto de realización por las 500 unidades es de US$ 8.235 (500 x 16,47) y comparándolo contra el valor total en kardex que es US$ 8.500 (500 x 19,5) tenemos que se realizará entonces un reconocimiento por pérdida de valor de inventario de US$ 265.

El registro contable sería:

Si el VNR hubiera sido mayor o igual a US$ 17, por ejemplo US$ 18,50, entonces no sería necesario hacer el ajuste por la estimación de desvalorización de inventario.

Ahora es tu turno. Comparte y comenta sobre este post a tus colegas y amigos. Seguro que a alguno de ellos les será de utilidad.

Puedes dejar tus comentarios abajo.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Excelente explicación.

Gracias Cristhian por el comentario.

Me alegra saber que haya sido claro.

Saludos.

Me sirvió mucho la información de esta página. Los ejemplo aportan bien al entendimiento de lo teórico y se agradecen.

Hola Cesar.

Mil gracias por el comentario y por consultar este blog.

Saludos.