Este post va sobre qué es el inventario perpetuo y cómo se usa. Ya en otro artículo hablamos sobre los métodos de evaluación de inventario que te puede servir de complemente a este por si aún no lo has leído.

¿Qué es el inventario perpetuo?

Un sistema de inventario perpetuo es un método para administrar el inventario.

Este sistema de gestión de inventario permite registrar las transacciones en tiempo real. Tanto las compras de inventario como las ventas.

A diferencia del inventario periódico el inventario perpetuo se actualiza cada vez que ocurre una transacción relacionada con las existencias.

El método de inventario perpetuos en el pasado no se usaba mucho porque implicaba registros engorrosos en las famosas tarjetas Kardex que se llenaban muchas veces de forma manual.

Se tornaba muy difícil registrar y procesar grandes cantidades de datos, sobre todo teniendo en cuenta que para mantener actualizado el registro se debía hacer de forma rápida y con gran precisión.

Sin embargo, ahora contamos con mayor capacidad de procesamiento y de administración de datos debido a la mejora de la tecnología que nos permite dar un mejor seguimiento a las existencias mediante computadoras, escáneres, dispositivos inalámbricos de punto de venta (POS), etc.

¿Cómo se usa el sistema de inventario perpetuo?

El sistema de inventario permanente hoy en día registra cambios de forma automáticamente en las existencias por medio de un control de los artículos que se venden y de los que se compra.

Cuando se efectúa una venta se le da salida al inventario, lo que provoca una disminución en el sistema de inventario. Una compra por el contrario significa una entrada a las existencias aumentando el saldo de este.

Por lo tanto, nos permite acceder a informes de inventario en línea en cualquier momento proporcionando información respecto a las unidades de existencias y su respectivo costo. Dichos datos deberán coincidir con el saldo manejado en el sistema de contabilidad.

Debido a ello el sistema nos permite conocer el saldo final del inventario de forma inmediata.

Comparación inventario perpetuos versus inventario analítico

En la siguiente tabla puede observar cuáles son la diferencia entre el inventario perpetuo y el inventario analítico o pormenorizado:

| Inventario perpetuo | Inventario analítico |

|---|---|

| Es muy difícil hacer un seguimiento manual de inventario perpetuo. Es necesario contar con apoyo de tecnología para ingresar y registrar las salidas de existencias para contar con el dato de un inventario final. | Debe programarse el conteo físico para determinar el inventario final. |

| Proporciona datos a la contabilidad en tiempo real. Permite tener un seguimiento de los artículos en cuanto a la compra, venta, descarte o si se han movido de ubicación. | Podemos conocer en cualquier momento el importe del inventario inicial, las compras, los gastos de compra, devoluciones, rebajas y bonificaciones sobre compra, ventas, devoluciones, rebajas y bonificaciones sobre venta, pues tenemos una cuenta para cada uno de estos conceptos, pero no permite conocer el inventario final. |

| Permite un control interno más riguroso. Al comparar el inventario físico con los registros se puede conocer los faltantes o errores para tomar acciones correctivas. | No se pueden determinar los errores, robos o extravíos en el manejo de las mercancías, pues no existe ninguna cuenta que controle las existencias. |

| Pueden prepararse más fácilmente estados financieros mensuales o trimestrales debido a la disponibilidad de los valores en pesos del inventario y del costo del inventario vendido en los registros contables. | Al desconocerse el importe del inventario final (antes del recuento físico), no se puede determinar el importe del costo de ventas ni la utilidad bruta dificultando la elaboración de estados financieros. |

En esencia el sistema de inventario perpetuo nos permite conocer en cualquier momento las ventas netas, el costo de ventas y el inventario final.

Ejemplos de registro de inventario perpetuo

Vamos a realizar una serie de registros para ejemplificar el uso de este sistema de inventario.

Se usará el método de valuación de costo promedio móvil que es uno de los métodos contenidos en las NIIF y no se incluirá impuestos como el IVA.

02.ene La empresa ABC, S.A. no poseía inventario al iniciar operaciones y realizar su primera compra para sus operaciones. Compra 15 unidades con un precio de costo de $1.000 unidades monetarias.

Valor total de la compra: 15.000 unidades x $1,00 = $15.000

El registro en el libro diario y en el kardex de inventario queda de la siguiente manera:

Como no existe otra compra se puede apreciar el costo promedio es de $1,00.

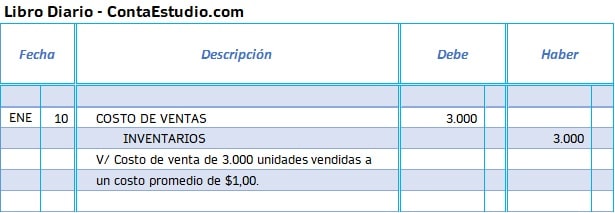

10.ene La empresa ABC, S.A. vende 3.000 unidades a $1.60 cada unidad. Los registros son los siguientes:

15.ene La empresa ABC, S.A. en la venta anterior envió y facturó 100 unidades de más a su cliente. Dichas unidades fueron devueltas y se hace entrada a existencias y su respectiva nota de crédito para reversión parcial de la venta.

Como la devolución no es una entra por compra, las unidades entran a las existencias al mismo valor con el que salieron, es decir $1,00.

16.ene La empresa ABC, S.A. compra al crédito 20.000 unidades a un costo de $1,25 cada unidad.

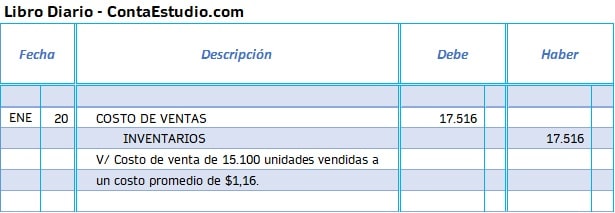

Esta nueva entra si provoca un cambio en costo promedio. Hasta el 15 de enero se tenia 12.100 unidades a $1,00 y esta compra fue de 20.000 unidades a $1,25 haciendo que el costo promedio cambie a $1,16.

Costo promedio= Valor de existencia + Valor de nueva compra/Unidades en existencias + unidades por nueva compra

Este se obtiene de la siguiente forma:

Costo promedio=$12.100+$25.000/12.100+20.000

Costo promedio=$37.100/32.100

Costo promedio=1,16 (redondeando a 2 decimales)

20.ene La empresa ABC, S.A. vende al contado 15.100 unidades a un precio de $1.80. Valor que el cliente abono a nuestra cuenta de banco. Los registros son:

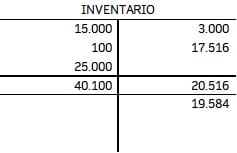

El costo de las 17.000 unidades que quedaron en existencia finalmente quedó con un costo promedio de $1,15.

Al multiplicar las unidades por el costo unitario promedio final nos da:

17.000 x 1,15 = 19.584

Al hacer la mayorización de la cuenta de inventario comprobamos también dicho valor:

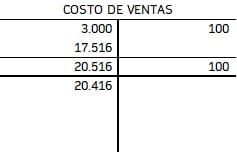

El costo de venta por otra parte tiene un valor acumulado de $20.416:

Espero que este post te ayude a conocer la mecánica de la cuenta de inventario y costo de venta y su relación con la tarjeta de Kardex de existencias.

Ahora es tu turno. Comenta y comparte este artículo para hacer crecer el conocimiento contable.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Justo lo que buscaba, excelente explicación, soy principiante y puede comprender perfectamente todo, muchas gracias mi estimado Marlon

Muchas gracias Carlos Daniel por tu comentario.

Eso me anima a crear nuevo contenido para el blog. Espero que dentro de poco poder compartir nuevos temas.

Saludos cordiales.

Muy ilustrativo el ejemplo. Ojalá lo hagan con el PEPS que ahí me siento deficiente para manejarlo.

Muchas gracias

Anotados María José.

Gracias por la sugerencia.