¿Te has preguntado alguna vez qué es realmente el Estado de Resultados y por qué es tan crucial para entender la salud financiera de una empresa?

En este artículo, conocerás por qué es tan importante documento financiero, explorando su significado, su función en la toma de decisiones empresariales y su papel en la evaluación del rendimiento financiero.

¿Qué es el estado de resultados?

El estado de resultados es un reporte financiero que muestra las ganancias y pérdidas del negocio durante un período específico.

A diferencia del Estado de Situación Financiera o Balance General, el Estado de Resultados muestra los ingresos o pérdidas netos después de descontar los gastos de las ventas.

TAMBIÉN TE RECOMIENDO LEER:

¿Para qué sirve el estado de resultados?

El Estado de Resultados sirve para conocer el rendimiento financiero de una empresa, determinando si ha generado utilidades o no, es decir, si ha obtenido resultados positivos o negativos.

Este reporte es esencial para la toma de decisiones en la empresa, ya que permite identificar la gestión de ventas o gastos y sacar conclusiones sobre si se están obteniendo los resultados esperados.

Por otra parte, el resultado neto indica la compensación para los propietarios de la empresa. Si la empresa no genera suficientes utilidades para sus dueños, estos pueden considerarla poco rentable debido a los riesgos que han asumido al crearla.

Tip

Es importante evaluar este estado en conjunto con el balance y el estado de flujo de efectivo para obtener una imagen financiera completa.

¿Cuáles son los componentes del estado de resultados?

El estado de resultados es presentado en un formato lógico que comienza con los ingresos en la línea superior, restando los costos de hacer negocio (costos de venta) y los gastos de operación hasta llegar a la diferencia denomina resultado neto, también conocido como pérdida o ganancia.

Los componentes o elementos del estado de resultados mencionados anteriormente se presentan en esta ecuación básica.

Ingresos – Gastos = Resultado neto

Ingresos

Los ingresos representan los incrementos de beneficios de la entidad, mientras que los gastos representan las disminuciones de los beneficios económicos producidos durante el período informado.

Los principales tipos de ingresos incluyen los generados por la venta de bienes o prestación de servicios, así como ingresos financieros como intereses y otros ingresos no habituales del negocio.

Gastos

Los gastos representan las disminuciones de los beneficios económicos, producidas durante el periodo que se informa.

Los gastos principales son:

- Costo de venta

- Gastos de administración

- Gastos de ventas

- Marketing y publicidad

- Gastos financieros

Los costos son todos los valores asociados de forma directa con la venta de los productos.Por ello se le suele llamarse costo de venta o costo de servicios si la empresa es una empresa prestadora de servicios.

Como podrás observar, los costos no son reconocidos como un componente independiente en las NIIF, sino más bien como una partida dentro de los gastos. Ello no significa que carecen de importancia en su identificación.

Resultado neto

El resultado neto es la última línea del Estado de Resultados y muestra la ganancia o pérdida del negocio en un período de tiempo.po.

Si el valor es positivo, debe leerse como ingreso neto o utilidad neta. Si por el contrario es negativo, debe leerse como pérdida neta.

Ingreso > Gastos : Utilidad

Si por el contrario es negativo, debe leerse como pérdida neta. En otras palabras los costos y gastos superan a los ingresos.

Ingreso < Gastos : Pérdida

El resultado neto es el que va a parar al Estado de Situación Financiera o Balance General representado en el patrimonio de la empresa como resultado del ejercicio.

Tip

Es importante comparar los estados de resultados de diferentes períodos contables, ya que los cambios en los ingresos, los costos operativos, los gastos de investigación y desarrollo y los resultados netos a lo largo del tiempo son más significativos que los números en sí.

Para realizar el análisis se puede recurrir a la herramienta de análisis vertical y horizontal de estados financieros.

En este video puede ser útil para completar la información sobre el estado de resultados:

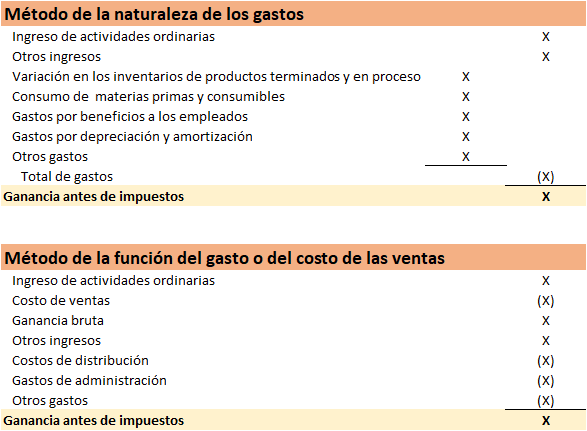

Formatos de estados de resultados

En este apartado se muestra los dos formatos de estados de resultados propuestos por las NIIF:

Una entidad presentará un desglose de los gastos reconocidos en el resultado, utilizando una clasificación basada en la naturaleza o en la función de ellos dentro de la entidad, lo que proporcione una información que sea fiable y más relevante

Esta son las ilustraciones de los formatos que nos presenta la NIC 1:

¿Qué es el estado del resultado integral de acuerdo a NIIF?

Este es el informe que, para efectos de información, incluye las partidas de resultados y adicionalmente incluye unas partidas de situaciones relacionadas con resultados no realizados.

Las NIC 1 Presentación de Estados Financieros (NIIF Plenas), dentro del conjunto completo de estados financieros establece que este debe contar con un estado del resultado integral del periodo, permitiendo presentar los componentes del resultado como parte de un único estado del resultado integral o en un estado de resultados separado.

Es decir, que la norma permite presentar un solo estado de resultado integral total en uno o en dos estados financieros.

Las NIIF para Pymes establecen igual criterio en la sección 5 Estado de Resultado Integral y Estado de Resultados.

Este video explica la diferencia y relación entre ambos estados de resultados si deseas profundizar en el tema.

Conclusión

En resumen, el Estado de Resultados es un pilar fundamental para comprender la salud financiera de una empresa.

Su análisis detallado de ingresos, gastos y resultados netos proporciona información valiosa para la toma de decisiones estratégicas. Al integrar este conocimiento con otros estados financieros, se obtiene una visión completa que impulsa el crecimiento y la eficiencia empresarial.

Ahora que conoces más sobre el Estado de Resultados, ¿qué otras preguntas te surgen? ¡Déjanos tus comentarios abajo y comparte este artículo con tus amigos y colegas para seguir aprendiendo juntos sobre finanzas y contabilidad!

No olvides compartirlo.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

hola excelente explicación muy clara y precisa me sirvió de mucho en mi tarea

Gracias Angélica.

Un gusto saber que te sirvió la información para la tarea.

Saludos.

ME SIRVIO LA INFORMACION GRACIAS

Gracias por tu comentario Verónica.

Un agrado saber que te sirvió la información.

Saludos.

Excelente aporte a la actualizacion profesional muchas grascias.

Gracias Onelio por tu comentario.

Saludos.

Excelente explicación, gracias por enseñar, difundir y educar correctamente los temas para nuestro crecimiento profesional

Es un gusto compartir el conocimiento y ayudar con ello a la profesión.

Gracias Helbert por tu comentario. Saludos.