En esta ocasión veremos un problema que comúnmente suele presentarse: cuadrar el balance de comprobación.

Por ello haremos un repaso de los errores que más se presentan y algunos consejos para detectarlos y corregirlos.

TAMBIÉN TE RECOMIENDO LEER:

¿Cómo cuadrar errores del balance de comprobación?

Si bien es cierto que hoy en día los sistemas informáticos contables nos ahorran trabajo preparando algunos informes, como la balanza de comprobación, pero aún así al trasladar la información a un ambiente menos controlado por el sistema se suele presentar estos errores.

Así que sin más, vamos a ello.

Errores en el traspaso del libro diario al libro mayor

Estos se originan cuando cometemos equivocaciones en el traslado de los registros contables desde el libro diario al libro mayor.

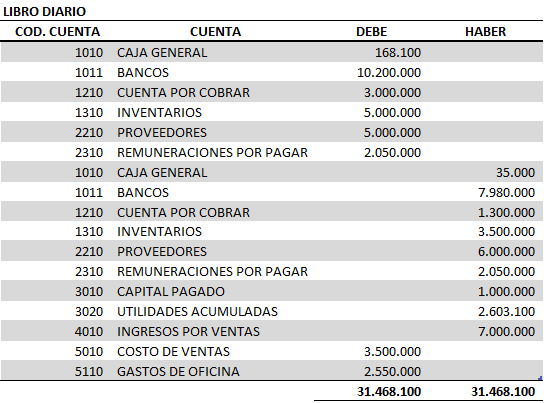

Para ilustrar los errores de descuadre del balance vamos a utilizar el siguiente y único registro en el libro diario para efectos didácticos:

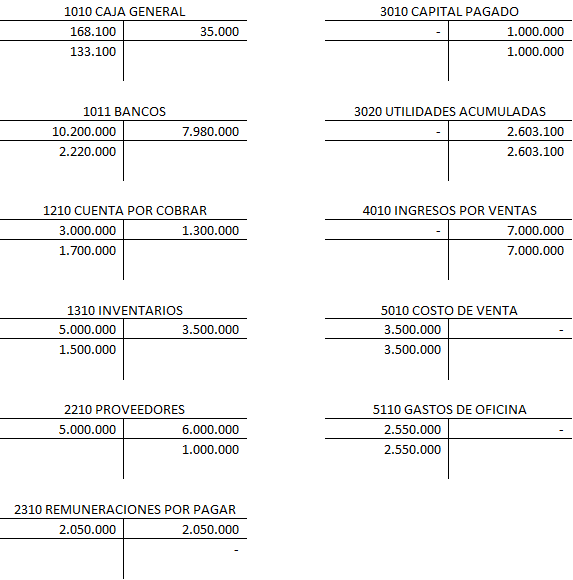

La mayorización quedaría así:

Al sumar todos el Debe y Haber de todas las cuentas mayorizadas en las T, da el siguiente total:

Este suma de los Debes y Haberes de las cuentas T es importante tenerlo presente para las comparaciones cuando se presenta el descuadre del balance de comprobación.

Ahora pasamos a revisar los errores y consejos.

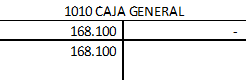

Error 1: Omitir el traspaso de un valor de una de las cuentas contables involucradas.

Asumiremos que omitimos el traspaso de los $ 35.000 de la cuenta CAJA GENERAL al mayor que está en la columna del HABER.

Al omitir ese registro la mayorización nos queda de la siguiente manera:

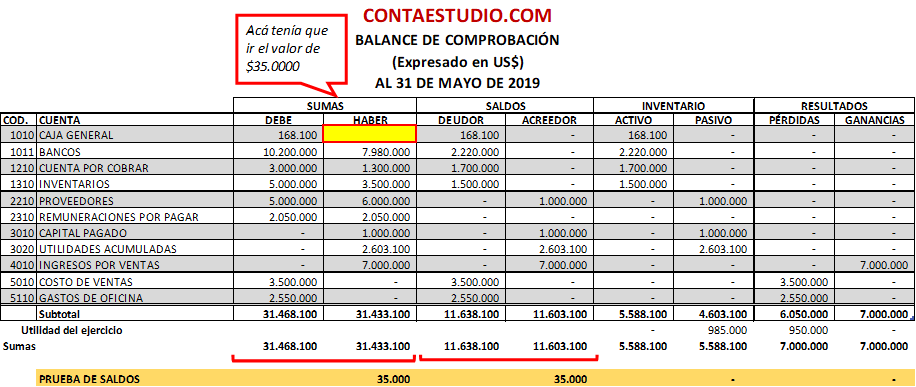

Entonces en el balance se ve reflejada una diferencia por $ 35.000:

Consejo 1: Acá debes observar el valor total en la fila final para las columnas DEBE y HABER (SUMAS).

Al observarlas te darás cuenta que las suma del DEBE coincide con las suma de todos los DEBES que tienes en la mayorización, no así la suma del HABER que no coincide con la suma de todos los HABERES.

Esto te indica que esa diferencia por $ 35.000, es porque hay un valor de los HABERES que no se trasladó.

En este caso el problema estaba relacionado con la cuenta de CAJA GENERAL y se corrige agregando el valor donde corresponde.

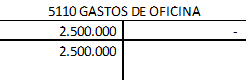

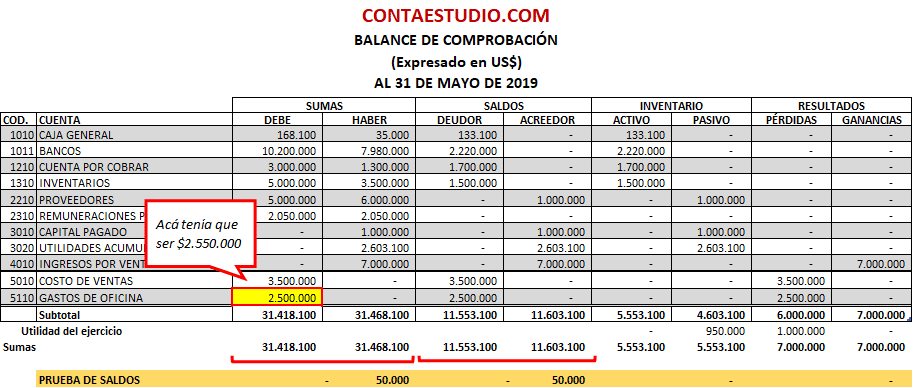

Error 2: Cargar o abonar un valor en una de las cuentas por un monto mayor o menor al del asiento contable.

Asumiremos que cargamos (DEBE) en el mayor un valor menor en la cuenta GASTOS DE OFICINA por $ 2.500.000 en lugar de $ 2.550.000 que es el valor correcto.

El registro en la mayorización queda de la siguiente manera:

Entonces en el balance se ve reflejada una diferencia por $ 50.000:

Consejo 2: Acá debes revisar el valor total en la fila final para las columnas DEBE y HABER (SUMAS), como en el caso del error anterior.

Al hacer la revisión, notarás que la diferencia es debido a que hacen falta $50.000 en algunos de los DEBES en la mayorización.

Revisando cada una de las cuentas encontrarás que la cuenta de GASTOS DE OFICINA presenta un valor inferior justo por la diferencia de $50.000.

Se corrige modificando el valor para dejar el monto correcto.

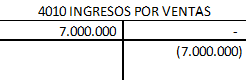

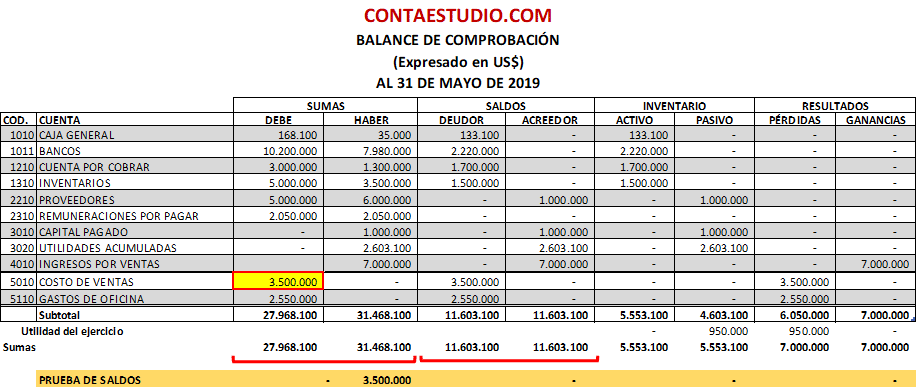

Error 3: Cargar una cuenta en lugar de abonar o viceversa.

Asumiremos que cargamos (DEBE) en el mayor la cuenta de INGRESOS POR VENTAS en lugar de abonar.

El registro en la mayorización queda así:

Si te preguntas por qué el saldo queda en negativo representado por ( ), es porque esta cuenta es de naturaleza acreedora.

Si quieres saber más sobre esta situación ve a este post: ▷ ¿Qué es la naturaleza de las cuentas contables?

El balance por tanto queda de la siguiente forma:

Consejo 3: Acá tienes que ir a la columnas de DEUDOR y ACREEDOR (SALDOS) y confrontar el saldo contra la mayorización para encontrar la cuenta que esta dando problema.

Una forma de detectarlo es dividir por 2 el monto de la diferencia y te dará un valor que puedas encontrar.

En este caso el valor resultante es $ 7.000.000 (14.000.000/2) y corresponde a la cuenta de INGRESOS POR VENTA.

Se corrige asignado el valor a la columna que corresponde.

Errores en el libro mayor

Aunque los errores de traslado del libro diario al libro mayor repercute en este último, también pueden haber errores exclusivos del mayor.

El error más común es:

Error 4: No sumar todos los saldos. Es decir, que algún valor se puede estar pasando por alto en la suma.

En este caso no estamos sumando el valor de la cuenta COSTO DE VENTAS por $ 3.500.000 a pesar que ha sido bien trasladado de los saldo del mayor.

Consejo 4: Este no tiene mucho misterio, pues se corrige revisando de nuevo la suma para detectar el error.

Errores en el traslado a columna saldos

Estos errores tienden a ser más de tipo aritmético en las columnas Deudor y Acreedor (Sumas).

Y son del siguiente tipo:

Error 5: Se anota de forma errónea los saldos. Es decir, una saldo que es de naturaleza deudora se anota como acreedora en la columna equivocada.

Por ejemplo, en la cuenta CAJA GENERAL trasladamos en saldo a la columna equivocada.

Esto genera una diferencia por $ 266.200.

Consejo 5: En este caso una forma de detectarlo es dividir por 2 el valor y te dará un valor que puedas identificar en algunas de las cuentas.

En este caso el valor resultante es $ 113.100 (266.200/2) y corresponde a la cuenta de CAJA GENERAL.

Se corrige haciendo el debido traslado del saldo a la columna correspondiente.

Conclusión

Como verás son muchos los casos que se pueden presentar. Acá revisamos 5 casos que son de los más comunes.

Puede ser más engorroso cuando se presentan más de uno a la vez.

Pero mantén la calma. Como te puedes dar cuenta son errores que pueden ser fácilmente corregidos manteniendo un poco la concentración al momento de trasladar las cifras a la hoja de trabajo.

Lo ideal es que te apoyes mucho de Excel para controlar los valores que estas agregando.

Ahora puedes compartir tu experiencia en la casilla de comentarios.

¿Qué otro tipo de errores has encontrado?¿Cómo los has resuelto?

Y por favor, no olvides compartir a otros colegas y amigos esta información que les puede venir bien cuando se enfrenten a esta situación.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Excelente información, muchas gracias por publicarla. Me gustaría preguntar lo siguiente:

Al finalizar el año 2020 los saldos finales de ese año pasan como iniciales para el año 2021, si algunos de estos saldos se registra de manera errada, por encima o por debajo del monto con que cerró la cuenta, se va a generar un descuadre del balance de comprobación. Cómo se puede corregir ese error, si el mimo fue detectado dos meses después haber ocurrido? Qué asiento de ajuste se realizaría?

La contabilidad es llevada de forma manual mediante excel y la cuenta cuyo saldo inicial fue registrado con error por encima del monto real es un cuenta de pasivo. Agradezco de antemano cualquier comentario.

Hola estimado Juan.

Si el año 2020 cerro con el balance con las cifras cuadradas al 31 de diciembre, entonces el balance inicial al 1 de enero de 2021 debe partir con las las cifras cuadradas. Si en una cuenta se anoto mal por error de digitación lo que se debe hacer es detectar el error (que por lo leído ya se hizo) y solo hay que corregir el registro inicial aunque hayan pasado 2 meses.

Otro registro adicional no va a solventar el problema, porque por partida doble si corriges por un lado vas a afectar otra cuenta por el otro.

Revisa que el balance al 31 de diciembre de 2020 este cuadrado y si lo esta, entonces haces la apertura con esas cifras.

En caso no lo este, a lo mejor puede estar pasando algunos de los errores de los que hablo en este post y arriba esta la respuesta de cómo solventarlo.

Éxitos en tu trabajo.

Saludos.

Estoy elaborando el balance de comprobación del primer mes (enero) de una empresa y por supuesto, estoy partiendo con el balance anterior al 31/12/2019, con las cuentas reales, ahora bien

Cual es mi problema?

Cuando sumo el saldo que arrastro al 31/12/2019 con el movimiento debito y credito del mayor obtengo el mismo resultado al 31/12/2019 y mi pregunta es, ¿Que sucede con el movimiento de enero? Que estoy haciendo mal para que no cuadre?

Hola Carla.

Hay que revisar:

(a) Si efectivamente las cuentas reales tienen los saldos iniciales que vienen del balance de 31/12/2019

(b) Verificar que las cuentas tengan las débitos y créditos de los movimientos de enero.

La única forma que te den los mismo saldos del 31/12/2019 es que los movimientos de enero no se estén registrando o que los movimientos se cargan y abonan a la vez provocando una cancelación. Es muy extraña la situación.

¿La contabilidad esta en un sistema computarizado, Excel o es el de forma manual? Si puedes comenta si tienes otro antecedente.

Saludos.

Hola estoy intentando realizarlo y no logro entenderlos

Hola Marcela. ¿Qué punto te causa dificultad?

A lo mejor te puede servir este otro post que viene a ser como la primera parte sobre este: ¿Qué es el balance de comprobación y cómo hacerlo?

Saludos.

Sinceramente no le entendi porque lo que quiero hacer es la comprobacion del balance general pero se tienen que hacer todos esos pasos aparte Se que acomode bien en mi balance general el problema es al acomodarlo en la comprobacion porque salen mas informacion que no viene en mi balance esa es mi duda estoy rendedado

Hola Alonso.

El proceso es hacer primero la balanza o balance de comprobación de sumas y saldos para luego pasar a hacer el balance general (estado de situación financiera) y el estado de resultados.

Por lo cual, una vez el balance de comprobación este cuadrado, la información se traslada hacia los estados financieros.

Te recomiendo revisar este post donde se explica el proceso de elaboración del balance de saldos: ¿Qué es y cómo hacer el balance de comprobación?

Saludos.

Muchas gracias, me sirvió como información contable fácil para no contadores. Soy Economista.

Gracias Oscar. Me alegra mucho que te el material fue de utilidad. Saludos.

Gracias y bendiciones…. por la información

Gracias Army por el comentario. Es bueno saber que te gusto la información. Saludos.