Entender el funcionamiento de la naturaleza de las cuentas contables es básico para analizar el efecto de las transacciones económicas en los estados financieros y sobre todo para que te cuadre el balance de comprobación.

No todas las cuentas afectan igual las cifras presentadas en un balance o estado de resultados.

[Recurso Gratis]

¿Qué es la naturaleza de las cuentas contables?

La naturaleza de las cuentas en la contabilidad es un convencionalismo, una reglas adoptadas para guiarnos para indicarnos cómo y por qué su saldo.

¿Qué es una cuenta contable?

La cuenta contable, en contabilidad, es un registro que permite anotar en forma clara y ordenada los aumentos y/o disminuciones del activo, pasivo y capital que experimenta la organización (empresa).

Como las cuentas tienen distinta naturaleza, entonces no todas utilizan el mismo lado para registrar los aumentos o disminuciones y por ello es importante estudiar la naturaleza que estas poseen.

Importancia de las cuentas y su naturaleza

Estas son algunas de las razones por lo que son importantes las cuentas y la naturaleza de los saldos de las mismas:

- Realizar el análisis de la complejidad de una transacción al conocer cómo esta afecta los saldos contables.

- Identificar problemas de registro contable.

- Hacer análisis de cifras a nivel general al estudiar los estados financieros.

- Conocer de forma idónea la estructura de los estados financieros.

TAMBIÉN TE RECOMIENDO LEER:

Cuentas según su naturaleza

Las cuentas por la naturaleza de su saldo son de dos tipos:

- Cuentas deudoras y

- cuentas acreedoras

Cuentas de naturaleza deudora

Estas cuentas por su naturaleza aumentan su saldo al registrar un débito (debe, cargo).

Por contra, se reduce su saldo al hacer un registro de crédito (haber, abono) en ellas.

Cuentas de naturaleza acreedora

Por su naturaleza aumentan su saldo al registrar un crédito (haber, abono).

Por contra, se reduce su saldo al hacer un registro de débito (haber, abono) en ellas.

Lo anterior es una regla que debes seguir al pie de la letra para que no te hagas líos al hacer los asientos contables o en la elaboración del balance de comprobación.

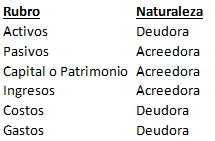

Clasificación por tipo de cuentas

Las cuentas de los estados financieros se agrupan en bloques y por ello podemos decir que la naturaleza de las cuentas de balance y resultados son las siguientes:

Estos nos quiere decir, por ejemplo, que la naturaleza del activo es deudora porque siempre aumenta su saldo cuando se registra un débito y disminuye cuando se registra un crédito.

Caso contrario ocurre con las cuentas de pasivo que por ser de naturaleza acreedora su saldo se ve aumentado cuando se registra un crédito y se ve disminuido cuando se registra un débito.

En la siguiente tabla lograrás apreciar el efecto en los saldos de cada grupo de cuenta de acuerdo a su naturaleza:

Plantilla Excel Naturaleza de Saldos

[Template] Modelo gratis acerca de la Naturaleza de Saldo con formato Cuentas T para realizar tus prácticas.

Descargalo GratisLa naturaleza de los ingresos es acreedora y el comportamiento de su saldo es igual al de las cuentas de pasivo y patrimonio.

En cambio la naturaleza de los gastos es deudora como las cuentas de activo.

De esta forma la contabilidad requiere de un proceso lógico y ordenado que debes tener presente cuando hagas tus cuentas T y asientos contables.

El siguiente video de la naturaleza de las cuentas resume la información anterior:

La contabilidad es un proceso lógico y ordenado, esencial para el éxito financiero. Comparte esta información con tus colegas y amigos para ampliar su comprensión sobre este tema vital.

Nos leemos.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Agradezco su aporte, pude comprenderlo sin problemas y gracias por el comentario en el que explica que es el Saldo deudor.

me podrias dar una referencia bibliografica sobre esta pagina de manera ordenada por favor del tema

Hola Javimar.

Si te refieres a cómo citar esta publicación, en este caso en particular acá te lo dejo:

Melara, M. (s.f.). ¿Qué es la Naturaleza de las cuentas contables? Recuperado de https://contaestudio.com/naturaleza-cuentas-contables/

Donde dice (s.f.) puedes colocar la fecha en que consultaste la página.

En Internet encuentras páginas que te pueden ayudar a generar las citas en formato APA.

Saludos cordiales.

Porque los activos y gastos son de naturaleza devito?

Hola Elías.

Las cuentas de activo y gastos son cuentas de débito debido a que son cuentas con saldos al lado izquierdo, por decirlo de una forma sencilla.

En la contabilidad, se habla más de naturaleza deudora en lugar de naturaleza débito (aunque es lo mismo).

Un saldo deudor, en la contabilidad, consiste cuando la suma de partidas en el DEBE es mayor que las del HABER. Es decir que se espera en este tipo de cuentas, por su naturaleza, que la suma de los Debes sea mayor a la suma de los Haberes.

Espero que te haya ayudado algo el comentario. Sino puedes comentar de nuevo.

Saludos.

te explico con un ejemplo, si tu haces un gasto de administración, como lo es el pago de un sueldo, lo cargas al débito, y al hacer la contra parte, se debe descontar de otra cuenta, y por la naturaleza debe ser de débito, para que la contra cuenta disminuya a la par, haciéndolo como un asiento contable, se carga a gastos y se abona a bancos, que son de la misma naturaleza

Muy buena información, me ha sido de gran utilidad. estoy haciendo un proyecto con información de su tema. tendría algún correo donde pueda hacerle unas preguntas. le estaría muy agradecida. gracias

Hola Evelin.

Gracias por tu comentario y que bueno saber que ha sido de utilidad el artículo.

Puedes escribirme al correo: hola@contaestudio.com

Saludos.

buenos días, muchas gracias por tomarse su tiempo para responderme. le estuve escribiendo al correo pero me dice que tienen bandeja llena, por la cual no le pueden llegar mensajes.

Hola Evelin.

Puedes escribir a la siguiente dirección: contaestudioblog@gmail.com

Saludos.

Hola, soy estudiante universitario y mi pregunta es, para crear una cuenta nueva, como saber su naturaleza si no tiene operaciones

Hola Liduan.

La naturaleza de la cuenta viene dada si la cuenta es de cualquiera de las siguientes 5 categorías: Activo, Pasivo, Capital, Ingreso o Gasto.

Dependiendo de qué va a registrar en cualquiera de las 5 categorías anteriores es su naturaleza.

Por ejemplo, si la cuenta es de Activo, la naturaleza es Deudora.

Saludos.

Este tema me gustó,y es muy bueno que hablen muchos de estos temas,aunque lo vemos diariamente…

Gracias

Hola Kamila.

Muy agradecido también por tu comentario. Eso me anima a seguir compartiendo otros temas

Saludos.

Hola. Muy interesante.

Una duda: Como es el manejo de las cuentas que son deudoras y acreedoras a la vez?

Hola Mario.

¿Qué cuentas pueden ser esas? Para poder ayudarte mejor a aclarar la duda.

Saludos.

Se me dificulta un buen entender lo de las cuentas contables….ojala y me puedan apoyar.

Gracias

Hola Silvia.

Te recomiendo ver la sección de Contabilidad Básica para que aprendas las bases de la contabilidad.

Cualquier consulta puntual la puedes dejar en comentarios.

Saludos.

Hola, me gusto mucho, interesante y refrescante los conceptos basicos de la contabilidad.

Muchas gracia Julio.

Es un gusto ayudar con estos temas.

Saludos.

Gracias, muy ilustrativo y clara la explicacion.

Hola Herminia.

Que bueno que fue de utilidad el artículo.

Gracias por tu comentario.

Saludos.

Las cuentas de naturaleza acreedora disminuiría su saldo con un cargo, es decir en el debe o no?

Hola Cinthya.

Así es. Las cuentas de naturaleza acreedora disminuyen sus saldo al efectuar cargos. Que es lo mismo efectuar registro en el Debe.

Saludos

Gracias por la información y gracias por tu esfuerzo para divulgar el conocimiento abrazos fraternos

Josué

Muchas gracias Josué por tu comentario.

Saludos.

Hola y en el caso de los prestamos bancarios que naturaleza se le atribuiría? saludos y espero su pronta respuesta, de ante mano gracias

Hola Adriana.

Los préstamos bancarios son una obligación de pago para la empresa, por tanto es un Pasivo. De esta forma, si dicha cuenta es un pasivo entonces su naturaleza de saldo es Acreedora.

Recomendación: Lo más indicado es empezar con dominar la clasificación de las cuentas contable en cada rubro de los estados financieros (Activo, Pasivo, Patrimonio o Capital, Ingresos y Gastos). Para ello se puede echar mano de un catálogo o plan de cuentas. Una vez teniendo el dominio de la clasificación lo de la Naturaleza de Saldo viene fácilmente.

Saludos.

Muy clara y concisa la explicación.

Gracias Harold por tu comentario. Saludos.

Excelente información, muy contundente, gracias por compartirla.

Hola Ana.

Es un gusto compartir con la comunidad.

Gracias a ti por tu comentario y consultar este blog.

Saludos.

La información proporcionada es buena, mis felicitaciones por tomarse el tiempo de compartir esta información con nosotros. Saludos.

Muchas gracias Iker.

Muy amable de tu parte y es un enorme gusto compartir información con la comunidad.

Saludos.

Gracias por compartir sus conocimientos, me es de mucha utilidad este tema de la naturaleza de las cuentas, muy bien explicado. Éxitos para usted.

Muchas gracias Dianeth por tu comentario.

Me agrada saber que el tema ha sido de tu satisfacción. Eso me anima a seguir compartiendo información a la comunidad.

Muchos éxitos también.

Muy buena información, clara y precisa..

Gracias pro compartir conocimientos.

Gracias Samira por tu comentario. Me agrada saber que te sirva la información proporcionada.

Saludos.

Muy clara la información y buen video. Los felicito por su esfuerzo de divulgación.

Saludos

Gracias por tu comentario James. Que bueno que te gusto el post. Saludos.