En este artículo vamos a hablar sobre el balance de comprobación o balanza de comprobación, que si bien no es un estado financiero es un documento de mucha importancia para la contabilidad.

¿Qué es el balance de comprobación en la contabilidad?

La balanza o balance de comprobación es un reporte de contabilidad financiera que sirve como hoja de trabajo como base para presentar los balances.

En la balanza de comprobación se enlistan los saldos y movimientos de todas las cuentas del libro mayor, mostrando sus débitos y créditos y saldos a una fecha específica con el fin de comprobar los saldos y sumas, pues sus saldos finales servirán de base para la elaboración y presentación de los estados financieros.

Otra definición de balanza de comprobación

Es un instrumento que, como su nombre indica, sirve de comprobación de las sumas deudoras y acreedoras y de los saldos deudores y acreedores de las cuentas utilizadas durante un periodo determinado.

Registros precedentes al balance de comprobación

Para elaborar la balanza de comprobación de sumas y saldos se debe contar previamente con los siguientes registros:

- Los asientos contables (registros en el libro diario) y

- los pases o traspasos de los asientos del diario al libro mayor.

Cuando realizamos los asientos de diario interviene el principio básico de la contabilidad: la partida doble al existir a la vez por lo menos un debe y un haber que luego mayorizamos y que nos permite mantener el equilibrio contable.

En la mayorización es donde se determina el saldo de las cuentas dado que la ecuación que se aplica es la siguiente:

Debe – Haber = Saldo (deudor o acreedor)

Las cuentas presentaran un saldo deudor o acreedor y corresponderá o no a la naturaleza de su saldo.

¿Cómo hacer la balanza de comprobación?

Este reporte, como mencionamos anteriormente, es una hoja de trabajo donde se listan en orden de acuerdo al catálogo de cuentas y su estructura debe ser clara y fácil de leer.

Estructura de la balanza de comprobación

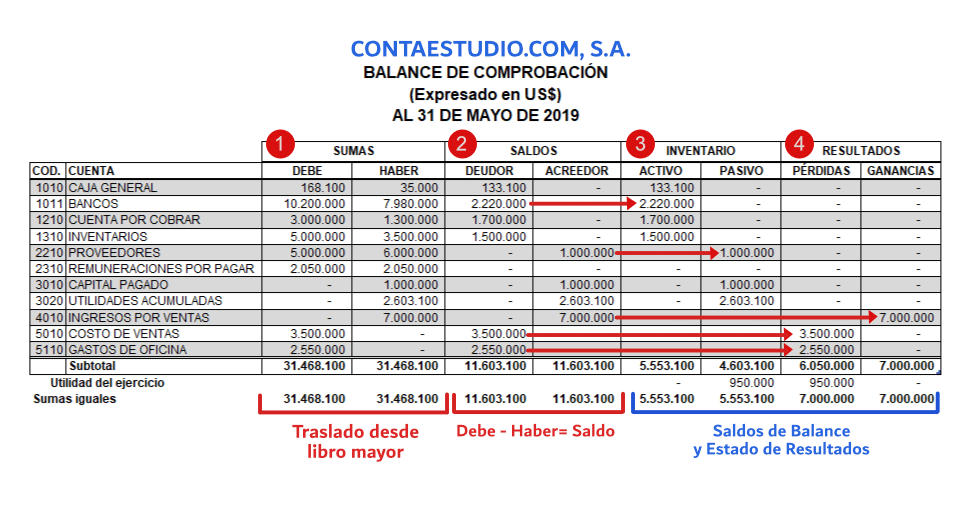

Se crean por lo menos cuatro pares de columnas:

- Sumas: es el primer par de columnas que muestra las sumas del debe y haber de la cuenta, tal como se muestra en libro mayor, es decir los totales de los cargos y abonos de todas las cuentas.

- Saldos: es el segundo par de columnas donde se muestran lo saldos resultantes de enfrentar el debe y el haber (Debe – Haber = Saldo). El saldo lo colocaremos en la columna de Deudor o Acreedor según corresponda (ver el ejemplo mostrado arriba con el caso de la cuenta de Inventarios).

- Inventario: corresponde al tercer par de columnas donde mostraremos los saldos deudores o acreedores de las cuentas de balance que se trasladan del saldo mostrado del segundo par de columnas denominadas con el nombre de Saldos.

- Resultados: es el cuarto par de columnas donde se ubican los saldos deudores o acreedores de las cuentas de resultados (ingresos y gastos) que se trasladan del saldo mostrado en el segundo par de columnas denominadas con el nombre de Saldos.

En la práctica contable estos cuatro pares de columnas es lo más común.

Sin embargo, el balance de comprobación puede contar con otras columnas, por ejemplo: la clasificación de los gastos por naturaleza o función.

Pero no es el objetivo de este post mostrar otras estructuras que vayan más allá de los cuatro pares de columnas, que es lo más usado.

TAMBIÉN TE RECOMIENDO LEER:

Pasos para hacer la hoja de la balanza de comprobación

- Paso 1: anotar las generales que identifique la hoja como el nombre del negocio, especificación de que se trata de un balance de comprobación y el periodo que comprende.

- Paso 2: anotar los códigos de cuenta y el nombre de las cuentas correspondientes.

- Paso 3: anotar las sumas y los saldos de acuerdo al orden especificado anteriormente en los pares de columnas. Asegúrate que tenga los saldos y movimientos de todas las cuentas.

Seguir este proceso de forma ordenada permitirá que el reporte cumpla el propósito de verificar que las sumas sean iguales en cuanto a los cargos y abonos en todos los pares de columnas y comprobar a la vez la naturaleza de los saldos de cada cuenta.

Con el siguiente ejemplo te quedará más claro lo anterior.

Ejemplo de balanza de comprobación en Excel

Atención: Acá mostramos la mayorización de algunas cuentas del ejemplo de la balanza de comprobación.

A partir de los registros mayorizados elaboramos el balance siguiendo las pautas ya mencionadas:

Las NIIF y el balance de comprobación

A veces estamos tan acostumbrados a elaborarlo por muchos motivos que lo damos por hecho que el balance es un estado financiero.

La pregunta es: ¿por qué no lo es?

A pesar que la balanza de comprobación en la contabilidad contiene a los activos, pasivos, el patrimonio, los ingresos y los gastos, las NIIF no norman dicho reporte financiero.

La NIC 1, Presentación de Estados Financieros, nos dice:

Un juego completo de estados financieros comprende:

- un estado de situación financiera;

- un estado de resultado integral;

- un estado de cambios en el patrimonio;

- un estado de flujos de efectivo;

- notas, que incluyan un resumen de las políticas más significativas y otra información explicativa.

Como ves nuestro querido balance de comprobación no figura entre ellos y por lo tanto no es un estado financiero.

Sin embargo, es un reporte de gran importancia y si bien es cierto que la contabilidad electrónica facilita su elaboración debemos conocer sus bases de preparación.

Ahora es tu turno. ¿Qué te parece el balance de comprobación? ¿Debería ser considerado un estado financiero más? Comenta y comparte.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Hola Marlon

Que aplicación me recomiendas para hacer las balanzas de comprobación..

Lo más versátil para usar es Excel o las Hojas de Cálculo de Google.

Saludos.

el curso de contabilidad basica, no me queda claro para que pais esta dirigido

Hola Lucia. La contabilidad financiera hoy en día tiende a tener un enfoque de estándar internacional y en este curso (y casi todo el contenido de este blog) es con ese enfoque. Para que sea usado por cualquier persona independientemente de donde se ubique geograficamente. Evidentemente puede sugir algunas variantes léxicas para uno u otro usuario, pero en el fondo hoy por hoy la contabilidad financiera se apoya en las Normas Internacionales de Información Financiera.

El curso como es especifíco sobre contabilidad básica es esencialmente lo mismo en todas partes.

Saludos.

Hola yo tengo una duda los inventarios iniciales y los fianles como pone.

Me podrias ayudar

Hola Konnie.

No logro comprender tu pregunta. Si lo especificas para poder ayudarte, por favor.

Saludos.

Muy buena explicación, pero me queda una duda, ¿es obligación (según la norma) que en el balance de comprobación este indicada la hora en la que se emite el reporte?

Hola Camilo.

No sé a qué norma haces referencia, pero indicar la hora en un reporte como este puede ser algo más de control interno. Es decir, no es materia de alguna normativa dicho reporte o que tenga formalidades definidas.

Saludos.

Muy buena explicación, yo tengo una duda, estoy cursando la preparatoria… al hacer un ajuste de donde obtengo el valor del IVA?

Hola Nayeli.

Al haber efectuado todos los registros contables debes mayorizar los registros. Los saldos o valores del IVA tanto crédito o débito según sea el caso lo obtendrás de la mayorización de saldo de las cuentas contables que es el paso previo a obtener tu balanza de comprobación y/o registros de ajustes.

Gracias por tu comentario.

Saludos.

Oye de donde sacaste los valores de la caja general?

Hola María.

Todos los valores provienen de una mayorización de las cuentas.

En el ejemplo se muestra la mayorización de algunas de las cuentas que puedes consultar.

Saludos

Muy buena explicación, lo felicito. Pero quisiera preguntarte en que país ejerces?

Hola Camilo.

Gracias por tu comentario. Ejerzo en Santiago, Chile.

Por acá un poco de mis antecedentes: Sobre mí

Saludos.

Que explicación tan clara y detallada, logras lo que muchos no. Muchas gracias

Hola Laura.

Te agradezco mucho tu comentario.

Es mi propósito en este blog el proporcionar contenido de fácil comprensión.

Saludos.

La información es muy clara y es fácil de comprender , gracias por hacerlo de esa manera

Gracias Yuritzely por tu comentario.

La idea de este blog es llevar la información de temas contables en un lenguaje sencillo y de fácil asimilación.

Éxitos.

Mil Gracias, es muy importante compartir estos conocimientos. Tu aporte es una gran ayuda.

Que bueno Yolanda que sea de tu utilidad este artículo.

Un gusto poder compartir el conocimiento. Saludos.

EXCELENTE APORTE A MIS CONOCIMIENTOS

Gracias John por tu comentario.

Me alegra mucho saber que te haya aportado. Saludos.