Ya hablamos sobre la contabilidad como fuente de información, por ello hoy quiero hablarte sobre qué y cuáles son los estados financieros básicos que vienen a ser el destino final de la información financiera susceptible a medirse y/o revelarse.

¿Qué son los estados financieros? Concepto

Usualmente se cree que solo el balance general (estado de situación financiera) y el estado de resultados son los únicos documentos que deben ser elaborados. Si bien son los más comunes, no son los únicos.

Una empresa por pequeña que sea, de acuerdo a las Normas Internacionales de Información Financiera (NIIF), debe contar con un conjunto de estados financieros.

En el siguiente concepto encontraras la amplitud que abarca estos reportes financieros.

Los estados financieros son informes que presentan la situación y desarrollo financieros de una entidad a una fecha determinada o por un periodo definido

Importancia de los estados financieros de una empresa

La importancia de los estados financieros se debe a que estos documentos son la única herramienta de información con las que los usuarios externos poseen para conocer el desempeño financiero de la organización.

Su propósito general es proveer información de una entidad acerca de su posición financiera, del resultado de sus operaciones y los cambios en su capital contable o patrimonio contable y en sus recursos o fuentes, que son útiles al usuario general en el proceso de la toma de sus decisiones económicas.

Por ello, es la administración de la empresa la responsable de su emisión y de la información contenida en ellos.

¿Cuáles son los estados financieros básicos de acuerdo a NIIF?

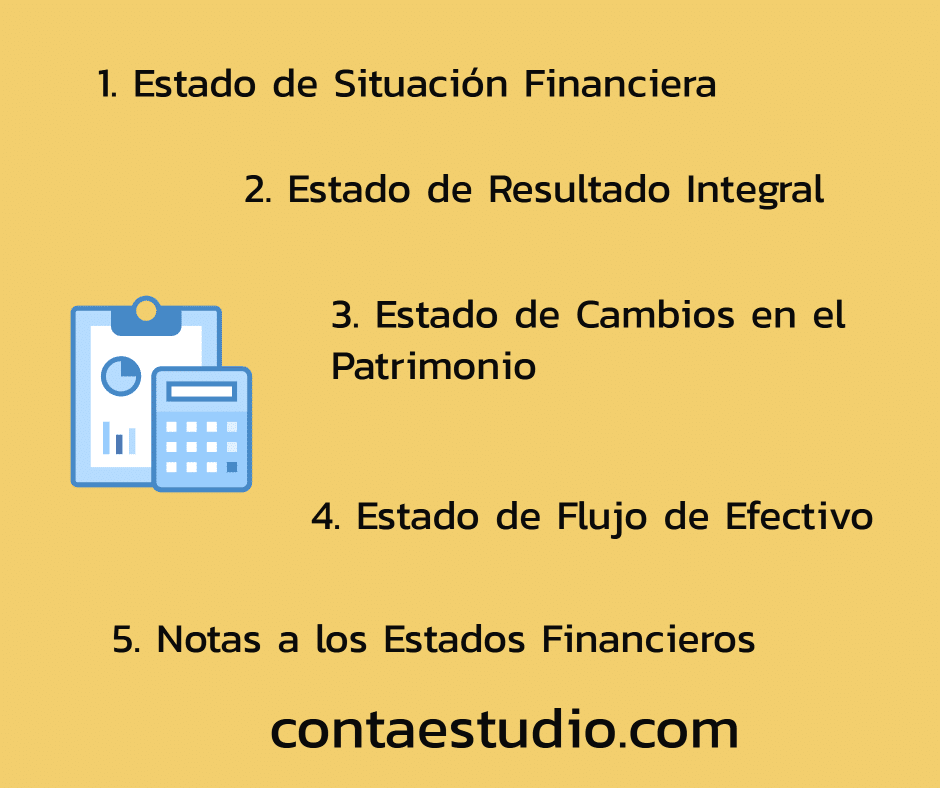

Generalmente se considera que son 4 los estados financieros básicos de una empresa, sin embargo son cinco los informes que los incluyen.

Las NIIF, tanto las normas plenas como las normas para Pymes, nos señalan que un conjunto completo de los principales estados financieros esta formado por:

- El estado de situación financiera, comúnmente llamado balance general, a la fecha que se informa.

- Estado de resultados integral o un estado de resultados separado y un estado de resultados integral separado.

- Estado de cambios en el patrimonio neto del periodo a informar.

- El estado de flujo de efectivo del periodo que se está informando.

- Las notas a los estados financieros.

Estado de situación financiera o balance general

Este documento muestra la situación financiera de la empresa a una fecha determinada, mostrando los activos (lo que posee), los pasivos (sus obligaciones) y el patrimonio neto.

Estado de resultados

Este documento o informe nos presenta la pérdida o ganancia de la empresa al final de un período (usualmente un año comercial).

Y por ello lleva el nombre resultados, porque el resultado puede ser uno o el otro.

Estado de cambio en el patrimonio

Este muestra todas las aportaciones de los socios, pero además muestra las distribuciones de las utilidades obtenidas, la aplicación de la ganancias retenidas, la imputación de pérdidas y ganancias de acuerdo a las normas.

En esencia es un análisis de movimiento o variaciones en las cuentas de patrimonio.

🚩 En el caso de la empresas que aplican NIIF para Pymes: Si los cambios en el patrimonio solo obedecen a los dividendos, a la ganancia del ejercicio, cambios en políticas o corrección de errores, la empresa puede presentar el estado de resultados integral y el estado de cambios en el patrimonio como un solo estado financiero. Es decir, como un estado de resultados integral y de ganancias acumuladas.

Estado de flujo de efectivo

En términos simples, es un análisis en retrospectiva de cómo se obtuvieron y usaron los fondos de una entidad.

Este estado y el de cambios en el patrimonio son los menos enseñados en los institutos técnicos e incluso en las universidades.

Pero, acá lo veremos más adelante cómo prepararlos. No te preocupes por eso.

Notas a los estados financieros

Las notas son descripciones adicionales que deben incluirse para dar explicación a ciertas cifras o situaciones cuantificables o no.

¿Qué quiere decir eso de cuantificables o no?

Lo que sucede es que algunas explicaciones son de índole numérico donde se explique la composición de un saldo, por ejemplo el inventario (existencias) neto.

En otras ocasiones a lo mejor la empresa está sometida a una disputa legal que puede afectar el funcionamiento del negocio y esta situación debe ser informada o detallada en esas notas.

A lo mejor se pueda cuantificar el impacto económico si se cuenta con datos fiables y verificables.

En otras ocasiones es imposibles hacerlo, pero se debe revelar siendo una explicación no cuantificable.

👉 El balance de comprobación, no es un estado financiero básico. Sobre esto hablo en este post: ¿Qué es el balance de comprobación?

Usuarios de los estados financieros

Hemos hablado sobre los usuarios de la información financiera. Pero, quiénes son estos?

De acuerdo a NIIF los usuarios de estos documentos son:

- Inversionistas: son los que proporcionan recursos a la entidad y utilizan la información para evaluar el riesgo y el rendimiento.

- Empleados: son los que laboran para la entidad y su interés se pueden centrar en evaluar la capacidad que la entidad tienen para garantizar sus retribuciones.

- Prestamistas: incluye a las instituciones financieras y utilizan los estados financieros para medir la capacidad de pago al vencimiento.

- Clientes: buscan garantizarse la prestación de los servicios y/ o productos, evalúan la capacidad de producción de la entidad para ponderar la continuidad de las relaciones comerciales.

- Gobiernos y sus agencias: son los responsables de las políticas públicas y determinan impuestos y otras regulaciones a partir de la información financiera de la entidad.

- Público en general: incluye a otros interesados de la información.

El propósito de la información, de acuerdo a NIIF, es proveer información a los usuarios externo mencionados anteriormente, cuyas necesidades no exclusivamente obedecen a intereses económicos.

Por ejemplo, hay oficinas de gobierno que requieren los estados financieros para recabar información estadísticas nacionales o el público en general que puede dar lugar a intereses de parte de consumidores, ya sea de forma individual o organizada.

También esta información es aprovechada por los usuarios internos de la entidad, que vendría a ser la gerencia que además de llevar un papel determinante en la preparación de los mismos estados financieros también se sirve de ella para la toma de decisiones de gestión.

Todos los conceptos anteriores y su implementación tienen la finalidad de ayudar al propósito final de dar a conocer la información financiera.

Por tanto, estos son los documentos con mayor importancia dentro de la contabilidad y finanzas por recopilan información que los usuarios externos necesitan para conocer la situación financiera y los resultados económicos derivados de las operaciones comerciales y/o productivas de una empresa.

Periodo de presentación

Generalmente la presentación de los estados financieros es al 31 de diciembre de cada año. Para el caso del rendimiento presentado en estado de resultados este va desde el 1 de enero al 31 de diciembre.

Responsabilidad de los estados financieros

Son responsabilidad de la administración. En algunos casos requieren que estos se encuentren certificados por auditores externos que brinden una opinión sobre la razonabilidad de los mismos.

Conclusión

La contabilidad, que recaba la información en los libros auxiliares, son el repositorio de toda la información que después sirve de base para la elaboración y presentación de los estados financieros como parte de la responsabilidad de la gerencia.

Estos estados financieros de acuerdo a las NIIF tienen como propósito proveer de información razonable sobre la situación y el desempeño financiero de la entidad a los usuarios externos.

Favor, no olvides compartir esta información y dejar tus comentarios.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

excelente contenido

Excelente

Gracias por compartir. Ojalá hagan un artículo sobre el estado de cambios en el capital o de patrimonio con su desarrollo.

Saludos

Hola Kensy.

Gracias por la sugerencia. En realidad tengo pendiente de hacerlos.

Me tomaré el tiempo para hacerlo.

Saludos.

El trabajo presentado es de excelente calidad y ofrece una exposición concreta y clara sobre la importancia de los estados financieros. Su enfoque detallado y bien estructurado resalta de manera efectiva la relevancia de estos informes. Agradezco profundamente el esfuerzo y dedicación puestos en este análisis.

Se agradece mucho tu valoración Jonathan.

Eso me compromete a brindar más contenido que sea útil para la comunidad.

Saludos.

Interesante aprendizaje

Muchas gracias por el comentario. Saludos Stephanie.

muy interante y presisa

Gracias Corali por tu comentario. Saludos.

Muy interesante.. y muy rápida

Hola Silvana.

Tratando de aplicar el principio de menos es más para ir al grano con los temas.

Gracias por tu comentario.

excelente informacion, me gustaria saber de esos 5 Estados financieros cuales se tiene presente para el sector publico. muchas gracias

Hola Ileidy,

Pueden ser los 5. Dependerá en cada país si cuentan con su regulación propia o si han adoptado las Normas Internacionales de Contabilidad del Sector Público (NICSP) para la elaboración de los estados financieros. El ente emisor de estas normas son el IFAC (La Federación Internacional de Contadores).

Saludos.

me encanto porque en breve notas da una explicación precisa en cuanto a los estados financieros.

muchísimas gracias

Gracias a ti Sagrario por tu comentario.

Me alegra saber que fue de utilidad.

Saludos.

Excelente informacion, detallada, clara y muy objetiva

Hola Olga.

Muy agradecido por el comentario. Que bueno saber que la información llegue de forma clara y precisa.

Éxitos.

Gracias por compartir. Ojalá hagan un artículo sobre el estado de cambios en el capital o de patrimonio con su desarrollo.

Saludos

Gracias Carolina por el comentario. Tenemos pendientes el post sobre el estado de cambios en el patrimonio. Queda anotada tu solicitud.

Saludos.

Excelente información. Espero sigan compartiendo más

Hola Jenny. ContaEstudio seguirá compartiendo más contenido. Gracias por tu apoyo.