Como parte del análisis financiero que se puede realizar en una empresa tenemos los métodos de análisis vertical y horizontal de los estados financieros.

¿Qué es el método de análisis vertical?

El análisis vertical es un método que nos permite determinar la participación de cada una de las cuentas de los estados financieros como un porcentaje.

En el estado de situación financiera (balance general), la referencia es el total de activos o total de pasivos y patrimonio.

En el estado de resultados integral la base de referencia es el total de ingresos por ventas.

El análisis vertical también se conoce como análisis de tamaño común, porque se pueden hacer comparaciones relevantes entre compañías de diferentes tamaños.

Esto debido a que se pueden apreciar las proporciones relativas de los saldos de las cuentas.

Por otro lado también facilita la comparación con los estados financieros de la misma entidad de periodos anteriores, por lo cual se puede analizar la evolución en series de tiempo que pueden ser anuales, semestrales, trimestrales y mensuales.

TAMBIÉN TE RECOMIENDO LEER:

¿Cuál es la utilidad del análisis vertical?

El estudio que esta herramienta de análisis permite es:

- Tener una visión de la estructura del estado financiero estudiado

- Mostrar la relevancia de las cuentas dentro del estado financiero.

- Evaluar los cambios estructurales.

- Permitir el planteamiento de políticas para corregir gastos, ingresos y administración de activos y de deuda.

- Determinar una estructura óptima que permita mayor rentabilidad y que sirva como medio de control.

Fórmula del análisis vertical

Para efectuar el cálculo este tipo de análisis debes tener presente que debes contar con una base sobre la cual obtener los porcentajes.

En el caso del balance la base es el total de activos o el total de pasivos más patrimonio, dado que ambos deben ser de igual valor.

El estado de resultados tendrá como base el valor de las ventas.

A continuación tienes las fórmulas para que las utilices.

Ejemplos de análisis vertical

En este caso podemos observar que los activos corrientes para el año 20X2 equivalen al 46,5% del total de los activos.

La inversión en activos fijos equivale al 44,2% de los activos de la empresa para el año 20X2.

Todos estos porcentajes deben analizarse en su conjunto, comparando con el ejercicio anterior (en este ejemplo con 20X1), los indices de la industria y complementarse con el análisis horizontal.

A continuación presentamos el análisis vertical del estado de resultados.

¿Qué es el método de análisis horizontal?

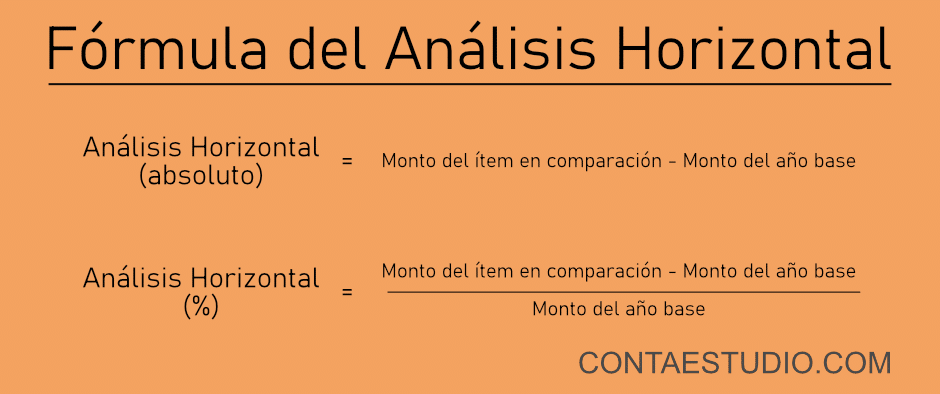

Este método de análisis compara los cambios de un período a otro, expresando cada línea como un porcentaje de otra línea, utilizando estados financieros comparativos. Se basa en la consistencia y comparabilidad de dichos estados.

Si bien un cambio en la política contable o la ocurrencia de un evento único puede afectar el análisis horizontal, estas situaciones también deben revelarse en las notas a pie de página de los estados financieros, de acuerdo con el principio de coherencia.

También se le denomina análisis de tendencias o series de tiempo.

El análisis horizontal compara los cambios de un período a otro, expresando cada línea como un porcentaje de otra línea, utilizando estados financieros comparativos

¿Cuál es la utilidad del análisis horizontal?

El análisis horizontal permite:

- Analizar el desempeño financiero de una empresa durante varios años.

- Establecer tendencias y patrones de crecimiento como la estacionalidad.

- Evaluar cambios relativos en diferentes líneas de cuentas a lo largo del tiempo.

Fórmula de análisis vertical

En este caso la base para calcular el porcentaje son las cifras del año anterior.

Ejemplo de análisis horizontal

En este caso podemos observar que los activos corrientes han incrementado en un 5% respecto al año anterior.

Los pasivos corrientes por otro lado han incrementado un 88,6%. En conjunto el total de pasivos han disminuido en un 11%.

Ahora el ejemplo del estado de resultados con el análisis horizontal:

A partir de estos porcentajes determinados, el analista financiero debe plantearse las preguntas adecuadas para esclarecer si los porcentajes son los adecuados de acuerdo al historial de la empresa o del sector al que pertenece la empresa.

Conclusión

El análisis financiero es útil para determinar y pronosticar con precisión las tendencias y condiciones futuras y el método vertical y horizontal son adecuados para dicho análisis.

El objetivo principal del análisis horizontal es comparar las líneas (cuentas) de los estados financieros para determinar los cambios en la tendencia a lo largo del tiempo.

Por el contrario, el objetivo del análisis vertical es determinar la proporción que representa el valor de la cuenta que se analiza del estado financiero en relación a un total (activos o ventas) en términos porcentuales.

Ahora es tu turno. Comparte este artículo y comenta.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

hace falta una imagen

Excelente, gracias por compartir su conocimiento, me sirvió como base para mi exposición y el análisis de los datos. ¡Gracias!

Muchas gracias Lisanna por tu comentario.

Es un gusto enorme que la información te sirvió para tu exposición.

Saludos.

Hola, me podrías ayudar con el balance general del análisis horizontal para poder comprender el ejemplo por favor.

Hola Mayerli.

Podemos realizar una mentoría personalizada si es necesario.

Saludos cordiales.

Quisiera saber como en que parte del activo debe de estar la inversión en una empresa Comercializadora?

¡Hola Evelin! En una empresa comercializadora, las inversiones se reflejan en el balance general dentro del activo. La clasificación específica depende de la naturaleza y plazo de la inversión:

– Activo corriente: Si la inversión es a corto plazo y se espera convertirla en efectivo dentro de un año, se registra como activo corriente. Esto incluye inversiones temporales o valores negociables.

– Activo no corriente: Si la inversión es a largo plazo y no se planea liquidarla en el corto plazo, se ubica en el activo no corriente, bajo el rubro de inversiones a largo plazo.

Al relacionarlo con el análisis vertical y horizontal de los estados financieros, es crucial ubicar correctamente las inversiones para obtener una interpretación precisa.

El análisis vertical te mostrará qué porcentaje representan las inversiones dentro del total de activos, lo que ayuda a entender la estructura financiera de la empresa en un momento dado. Por otro lado, el análisis horizontal te permitirá observar cómo han variado estas inversiones a lo largo del tiempo, identificando tendencias como aumentos o disminuciones en la inversión que podrían afectar la liquidez y rentabilidad de la empresa.

Espero te sirva la respuesta. Puedes comentar de nuevo si es necesario.

Saludos cordiales

Buenas noches quisiera saber de dónde salen los valores de los estado de resultados tanto en el vertical y horizontal

Hola Daniela. Gracias por tu comentario.

Los valores que utilizo en mi post son ilustrativos y buscan solo ejemplificar cómo se presenta la información en los estados de resultados vertical y horizontal.

Un paso previo a estos evidentemente es la preparación del balance de comprobación como muestro en este post: https://contaestudio.com/balance-de-comprobacion/ para luego pasar al balance general y al estado de resultados.

Así, los estados de resultados presentados tiene como fin ilustrar de manera didáctica las diferentes formas de presentar la información, pero en la práctica deben provenir de un proceso contable anterior, el cual no es el propósito de explicar en este post.

Espero haber aclarado tu duda. Por favor dejame saber si requieres alguna aclaración adicional.

genial

Gracias por tu comentario.

Saludos usuario anonimus.

Hola Marlon, esta muy bueno el material, gracias.

Gracias a ti Luis por leer el blog.

Saludos.

Saludos cordiales colega. Muchas gracias por la enseñanza. También compartiré con mis alumnos del 9° ciclo de Contabilidad de la Universidad Nacional Toribio Rodríguez de Mendoza de Amazonas – Perú

Muchas gracias Juan.

Un honor que el material compartido sea de utilidad para la clase.

Un enorme saludo.

me podria ayudar en un analisis de un EE.FF

Hola Roxana.

Si puedes ser más específica para saber en que parte de lo compartido hay dificultad.

Saludos.

Marlon, muy buen material por la sencillez de lenguaje. Lo voy utilizar con mis alumnos de Lic. en C.P. ESCA. Soy catedrático del IPN. Mi experiencia mas 25 años en el S. F.M. Saludos.

Muchas gracias colega.

Es un honor para mi saber que este contenido sirva para su clase.

Éxitos y a seguir compartiendo.

Muy didactico para entender con facilidad

Gracias Zoila por el comentario. Que bueno que te sirvió.

Saludos.

Si, muy bueno el artículo, esos análisis son muy importantes para las empresas y deben de hacerse regularmente siempre con notas , pues es posible que un cambio de política contable afecte de forma significativa sus resultados.

Es posible también combinar los dos análisis o sea ver la serie en el tiempo de los estados financieros a tamaño común.

Es también importante analizar en el tiempo las razones financieras.

Así es Fernando. Estos datos hay que analizarlos en una serie de tiempo para observar comportamientos a los que se necesiten prestar atención. De igual forma, como bien mencionas deben complementarse con análisis de razones financieras.

Gracias por comentar, excelente aporte tu comentario. Saludos.

BUENAS TARDES COMO PUEDO REALZAR UNA CONCLUSION EL ANALIS VERTICAL Y HORIZONTAL

Hola Paty.

Saludos. Muy interesante pregunta. Espero que esto te pueda ayudar un poco:

Para realzar una conclusión en el análisis vertical y horizontal, es importante considerar los siguientes pasos:

Recuerda que una conclusión sólida en el análisis vertical y horizontal debe ser respaldada por datos y explicaciones claras. Además, es importante tener en cuenta el contexto y considerar otros factores que puedan influir en los resultados.

Saludos cordiales y gracias por tu pregunta, porque permite ampliar más el conocimiento sobre estos temas.

Ahora lo entiendo perfectamente.. Me costaba bastante entender este tema y la verdad que cuando me lo explicaba mi profesor de análisis financieros no entendía nada pero ahora ya lo tengo muy en claro, gracias me fue de mucha ayuda esta publicación

Me alegra mucho que te sirviera el post Nicole.

Gracias por tu comentario. Saludos.

Ojalá siga con todos los ratios

Hola Vito.

Tenemos pendiente una publicación de los principales ratios financieros. Así que pendiente.

Gracias por tu comentario.

Saludos.

Sencillo, conciso y concreto … Muy explicativo …

Gracias Marcelo.

Esa es la idea con nuestros post. Saludos.

Me parece genial este articulo. Ahora entendí mejor sobre de que se trata los análisis financiero gracias me fue muy útil

Gracias por tu comentario Luis. Me agrada saber que te fue de utilidad para aclarar los conceptos de análisis vertical y horizontal.

Saludos.

Muy bueno

Gracias Sebastian por tu comentario. Me alegra que te gustara. Saludos.