Como estudiante de contabilidad y finanzas, es crucial entender qué es el balance general y el papel fundamental que desempeña en el análisis financiero.

En este post, explicaremos en detalle su estructura, significado y la relevancia que tiene en el mundo financiero.

Balance General: Definición y Significado en el mundo empresarial

El balance general, también conocido como Estado de Situación Financiera, es un informe clave que refleja la salud financiera de una empresa en un momento específico. Por tanto, constituye un pilar fundamental en la contabilidad de cualquier empresa.

Este documento esencial no solo muestra los activos, que representan los recursos de la compañía, y los pasivos, que son sus deudas y obligaciones, sino también el patrimonio, es decir, el capital invertido y las ganancias acumuladas.

Nota

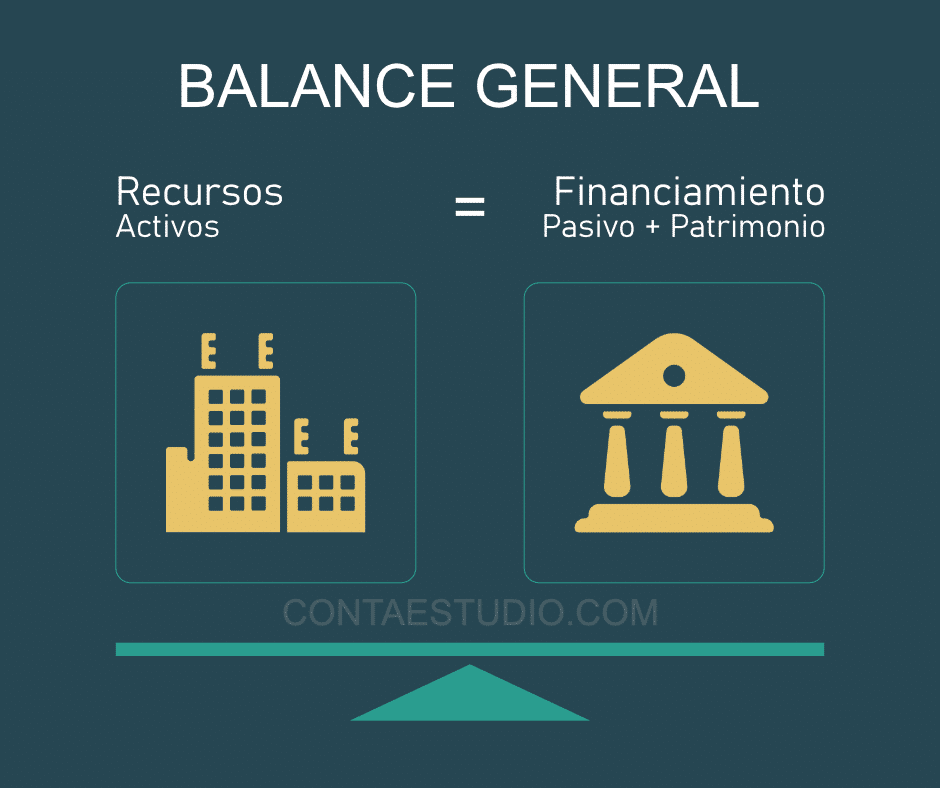

Imagina el balance general como una balanza de dos platillos. En un platillo se colocan los activos y en el otro, la suma de los pasivos y el patrimonio.

La meta es mantener ambos lados equilibrados, reflejando que los recursos de la empresa (activos) son financiados por deudas y capital (pasivos y patrimonio).

Esta relación se define a través de una ecuación fundamental en la contabilidad: Activos = Pasivos + Patrimonio. Este principio asegura que todos los recursos de la empresa están contabilizados y balanceados contra sus fuentes de financiación.

Básicamente el balance se reduce a la siguiente imagen donde los recursos son iguales a las fuentes de financiamiento:

El balance se rige por una ecuación básica de contabilidad, que establece que los activos de la empresa deben ser iguales a la suma de sus pasivos y el patrimonio de los accionistas.

¿Qué es la situación financiera que se refleja en el balance general?

La situación financiera de una empresa, tal como se presenta en el balance general, es un concepto clave en contabilidad y finanzas.

Nota

Esta situación financiera se refiere a dos aspectos fundamentales: primero, cómo la empresa gestiona y utiliza sus recursos económicos, y segundo, de dónde provienen estos recursos.

En otras palabras, se trata de un análisis detallado de qué posee la empresa (activos), lo que debe a terceros (pasivos) y el valor que los propietarios aportan y retienen en la empresa (patrimonio).

Esta interrelación entre activos, pasivos y patrimonio, registrada en una fecha específica, ofrece una imagen completa de la salud económica de la empresa en ese momento.

Entender esta relación es esencial para cualquier estudiante de contabilidad y finanzas, ya que proporciona una base sólida para evaluar la capacidad de la empresa para generar valor, mantener su estabilidad económica y planificar su crecimiento futuro.

¿Para qué sirve el balance general?

El balance general es una herramienta vital que sirve para evaluar la solidez financiera de una empresa. Este documento detalla, de manera estructurada y precisa, la situación financiera de la empresa, mostrando sus activos, pasivos y patrimonio neto en un momento específico.

Esta «instantánea» financiera es clave para entender la capacidad de la empresa para generar valor y mantener su estabilidad económica.

Pero el balance se puede preparar a cualquier fecha, todo ello dependiendo del objetivo o utilidad para el usuario que lo necesita.

Importante

Si bien el balance general suele prepararse al cierre del año fiscal, típicamente el 31 de diciembre, su flexibilidad permite adaptarlo a diferentes periodos según las necesidades.

Por ejemplo, un balance mensual puede ser crucial para la toma de decisiones a corto plazo, permitiendo a los administradores ajustar estrategias en respuesta a la evolución financiera de la empresa.

Decisiones al usar el balance general

El balance general es más que un simple reporte: es un instrumento clave en la toma de decisiones empresariales.

Algunas de las decisiones estratégicas que se pueden basar en la información del balance general incluyen:

- Análisis de Uso de Recursos: Identificar cómo se están utilizando los activos y si se podrían emplear de manera más eficiente.

- Optimización de Resultados: Buscar oportunidades para mejorar la rentabilidad y eficiencia operativa.

- Gestión de Inventario: Evaluar la gestión de stocks para maximizar el retorno de la inversión.

- Mejoras en Cobros y Pagos: Ajustar las estrategias de cobranza y los plazos de pago para mejorar el flujo de caja.

- Manejo de Obligaciones Financieras: Determinar la mejor estrategia para manejar deudas y reducir cargas financieras.

Cada uno de estos puntos refleja la importancia del balance general no solo como un reflejo de la situación actual, sino como una guía para planificar y mejorar el futuro financiero de la empresa.

¿Cómo hacer un balance general?

Preparar un balance general requiere precisión y atención al detalle. Aquí te explicamos los pasos clave para su elaboración:

Recopilar la información necesaria

Todo comienza con la recopilación de datos financieros esenciales. Necesitas asegurarte de tener a mano toda la información relativa a los activos, pasivos y patrimonio de tu empresa.

Una buena práctica recurrir es el balance de comprobación ajustado, que ya incluye los saldos actualizados de todas las cuentas contables. De este balance hablamos en el post del ciclo contable.

Este balance te proporcionará la base para el balance general.

Plantilla Excel Balance General

[Template] Modelo gratis del Balance General en formato de Cuenta y Reporte.

Descargalo GratisCrear el encabezado del balance

Parece algo obvio, pero a veces son pequeños detalles que pueden olvidarse.

El encabezado del balance es fundamental y debe incluir:

- Nombre de la entidad: Identifica claramente la empresa a la que pertenece el balance.

- Tipo de documento: Indica que se trata de un Estado de Situación Financiera o Balance General.

- Fecha de elaboración: Marca la fecha específica en la que se elabora el balance.

- Tipo de moneda: Se indica la moneda o divisa en la que se esta expresando los valores monetarios.

Clasificar los elementos del balance

La clasificación es crucial para la claridad del balance. Deberás agrupar y presentar los elementos en el siguiente orden:

- Activos: Empieza con los activos, clasificándolos según su liquidez (facilidad para convertirse en efectivo). Primero los activos corrientes, seguidos de los no corrientes.

- Activos Corrientes: Incluyen efectivo, cuentas por cobrar, inventario y otros activos de rápida liquidación.

- Activos No Corrientes: Son aquellos con una vida útil superior a un año, como maquinaria, bienes inmuebles y patentes.

- Pasivos: Luego, ordena los pasivos basándote en su exigibilidad (cuán pronto deben ser pagados).

- Pasivos Corrientes: Obligaciones a corto plazo como cuentas por pagar y préstamos bancarios a corto plazo.

- Pasivos No Corrientes: Deudas a largo plazo y otras obligaciones financieras.

- Patrimonio: Finalmente, el patrimonio representa los intereses de los propietarios en los activos de la empresa. Incluye capital aportado y ganancias retenidas.

Enlistar y calcular cada rubro

Una vez clasificados, debes enlistar y calcular el total para cada categoría:

- Total Activos: Suma de Activos Corrientes y Activos No Corrientes.

- Total Pasivos: Suma de Pasivos Corrientes y Pasivos No Corrientes.

- Total Patrimonio: Capital aportado más ganancias retenidas.

La elaboración de un balance general es un proceso que refleja la posición financiera de tu empresa en un momento determinado. Es una herramienta esencial para la toma de decisiones y la planificación estratégica.

Finalmente debes decidir cuál formato utilizar para presentar este informe financiero que puede ser en forma de cuenta o en forma de reporte.

Ahora que has explorado los entresijos del balance general, ¿hay algo más que te gustaría descubrir sobre este tema crucial en contabilidad y finanzas?

Sea cual sea tu interés o tus dudas, te invitamos a compartir tus pensamientos y preguntas. Tu participación enriquece la conversación y ayuda a otros estudiantes como tú a entender mejor este tema fundamental.

Y recuerda, si encontraste útil este artículo, ¡compártelo! Podría ser una herramienta valiosa para alguien más en su viaje por el mundo de la contabilidad y las finanzas.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

para que sirve un balance general de una empresa?

Hola Gabriela.

El balance general tiene por objetivo mostrar la situación financiera de la empresa a una fecha específica. Por ejemplo, al 31 de diciembre como usualmente se hace al cerrar el año la empresa presenta el valor o valuación de la empresa a través de una unidad de medida que se denomina dinero. Es decir, que el balance muestra el valor patrimonial de la empresa.

La fecha del balance puede ser cualquiera mientras puedas obtener los saldos a la fecha escogida.

Saludos.

EXCELENTE, MUY BUENO.

Gracias Felix por el comentario.

Saludos.

Muy útil la información, gracias, sería de mucha ayuda si pusiesen la fecha del artículo.

Gracias Bryan por el comentario.

En cuanto a la fecha, haremos el cambio para que aparezca.

Saludos.

Saludos.

Me gusto mucho tu información. Te cite en mi tarea de mi Master. Saludos desde California Estados unidos.

Hola Norma.

Es un gusto saber que el material compartido en este blog haya servido en tu tarea del master.

Eso me anima a seguir compartiendo y mejorando cada vez el contenido.

Saludos.

Buenas noches, gracias por la información faltaría agregar aquellos balances donde las cuentas de pasivo y patrimonio son expresadas en saldos con signos negativo. Y como se interpreta si uno de ellos presenta un signo positivo.

Hola Helem.

En el balance no pueden quedar pasivos negativos.

Las depreciaciones acumuladas, que a veces por error son identificadas como pasivos, no son pasivos. En este caso son cuentas complementarias de activo.

En el Patrimonio puede haber importes por pérdidas que se muestran como saldo negativos.

Un saldo positivo en las cuentas de pasivo es lo normal de acuerdo a la naturaleza de su saldo. Puedes revisar el post sobre ese tema desde este enlace: Naturaleza de las cuentas contables

Interesante

Gracias Carlos por tu comentario. Saludos.

excelente

Gracias Keit. Me alegra que te sirviera el post.