Es momento de un ejemplo de balance general… o quizá unos cuantos más para que puedas tener referencias sobre este estado financiero básico.

Como vimos en un post anterior el balance general, denominado por las NIIF como Estado de Situación Financiera, comúnmente tiene dos formas de presentación: (1) Balance en forma de cuenta y (2) balance en forma de reporte.

TAMBIÉN TE RECOMIENDO LEER:

Ejemplo de balance general en forma de cuenta

El balance del formulario de cuenta se presenta en formato horizontal. Se compone de dos columnas una al lado de la otra para presentar la información.

La columna izquierda del balance en forma cuenta detalla los activos, mientras que la columna derecha muestra los pasivos y el patrimonio. Cada uno de los rubros o cuentas se presentan en orden de liquidez, es decir de corrientes en primer orden y luego los no corrientes.

Naturalmente, la última línea en cada columna enumera el valor total de todos los activos y pasivos y patrimonio, respectivamente.

Para nuestro ejemplo de balance general en formato cuenta los datos son los siguientes:

- Fondo fijo de caja para gastos menores por US$ 200

- Cuenta corriente para chequera US$ 50.000

- Cuentas por cobrar a clientes US$ 55.500

- Anticipo a nuestros proveedores por US$ 1.500

- Inventarios de mercadería por US$ 145.000

- Mobiliario y equipo US$ 10.000

- Equipo de cómputo US$ 12.000

- Equipo de transporte US$ 25.000

- Depreciación acumulada US$ 15.000

- Compra de mercadería y otros insumos al crédito US$ 28.000

- Porción corto plazo de préstamo bancario US$ 10.000

- Cotizaciones y retenciones de empleados por pagar US$ 450

- Anticipo recibido por nuestros clientes US$ 10.500

- Arriendo de oficina por pagar US$ 1.000

- Porción largo plazo de préstamo bancario US$ 60.000

- Capital social US$ 10.000

- Utilidades de ejercicios anteriores US$ 80.000

- Utilidades del ejercicio actual US$ 84.250

El balance o estado de situación financiera queda de la siguiente manera:

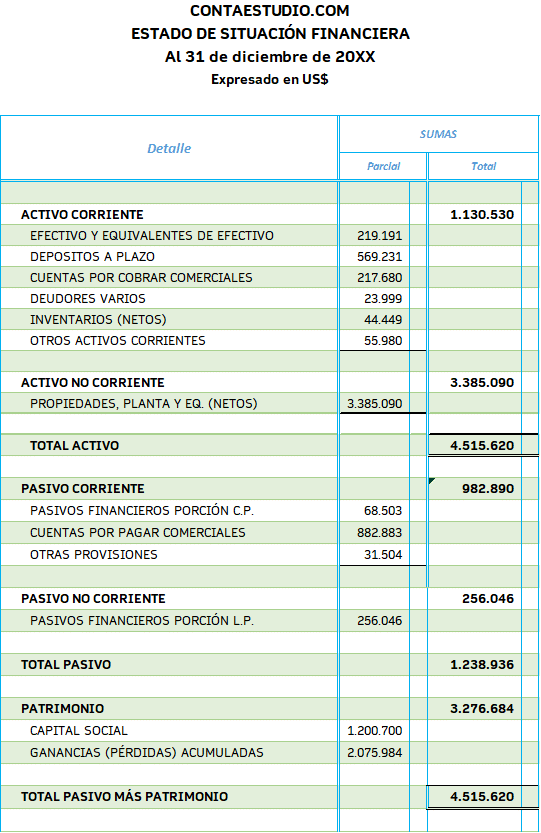

Ejemplo de balance general en forma de reporte

Este formato presenta la información del balance general es una sola columna. Comienza con las partidas de activos, seguido de las partidas de pasivos y termina con las partidas de patrimonio neto.

Dentro de cada una de estas categorías, las partidas se presentan en orden decreciente de liquidez.

Ahora veamos otro ejemplo, pero en forma de reporte (formato vertical).

Para el ejemplo de balance general de este formato, los datos son los siguientes:

- Efectivo en caja y cuenta de bancos $ 219.191

- Depósitos en cuenta a plazo menor a un año $ 569.231

- Cuentas por cobrar por ventas $ 217.680

- Deudores varios $ 23.999

- Otras cuentas por cobrar $ 44.449

- Otros activos corrientes $ 55.980

- Propiedad, planta y equipo netos $ 3.385.090

- Crédito por pagar a instituciones bancarias, porción corto plazo $ 68.503

- Cuentas por pagar a nuestros proveedores $ 882.883

- Otros gastos por pagar $ 31.504

- Crédito por pagar a instituciones bancarias, porción largo plazo $ 256.046

- Capital social $ 1.200.700

- Resultados acumulados y del ejercicio $ 2.075.984

El balance en forma vertical queda de la siguiente manera:

Ecuación contable en los formatos de balance general

En ambos casos, la información siempre debe mantenerse en la ecuación de contabilidad como se muestra en las siguientes ilustraciones:

Cabe señalar que los nombres de las cuentas o grupos de cuentas en el balance general cambiaran de empresa a empresa. Esto dependerá de su catálogo de cuentas, industria o normativas contables que se apliquen, sean estas NIIF o normas locales de cada país.

Otros tipos de clasificación de formatos de balances

Balance clasificado

Este balance divide la información por subcategorías. Estas categorías se clasifican para facilitar la búsqueda de la información en cuestión.

Ejemplo de balance clasificado son los dos formatos anteriores que mostramos.

Balance no clasificado

Un balance general no clasificado no emplea las categorías y subcategorías como el formato de la versión clasificada. En su lugar enumera todos los elementos a la vez. Los activos generalmente se ordenan primero, seguidos de los pasivos.

No hay subtotales como se incluirían en un balance general clasificado, sino que los totales se enumeran para activos, pasivos y acciones.

Muy parecido al balance de comprobación… es poco probable que te encuentres uno de estos, a decir verdad.

Balance comparativo

Un balance comparativo se utiliza para comparar saldos de cuenta en múltiples puntos en el tiempo. Esto es particularmente útil para obtener una visión general de la posición financiera general de la empresa, es decir, la trayectoria de su patrimonio neto y de sus deudas.

Balance provisional

Dado que los balances están compuestos para abarcar un año fiscal completo, el término provisional realmente no se aplica a ellos. Sin embargo, los estados financieros intermedios pueden ser útiles para presentar períodos que cubren menos de un año.

Hasta aquí hemos llegado lector. No dudes en dejar tus comentarios y sugerencias.

Y por favor, ayudame a hacer divulgación del conocimiento contable compartiendo este contenido. Que sí, los memes son divertidos, pero también el conocimiento es importante comparirlo.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Hola, una consulta:

Porque en el balance general tipo cuenta, el monto del Capital Social cambia de $50,000.00 a 10,000.00?

Hola Prissilla.

Había un error de tipado. Lo correcto es 10 mil. Ya fue corregido.

Saludos cordiales.

Muchas gracias Marlon.

Al contrario. Gracias a ti Prissilla.

Saludos.

este es un Ejemplo de un ESF de una entidad económica Lucrativa?

Hola Isabel.

Así es. Estos ejemplos de Estado de Situación Financiera (ESF) son de una entidad con fines de lucro.

Saludos.

porque me el signo de menos en el balance del cliente aparenta que esta restando

Hola Luz.

No es un signo menos, es un guión como se puede ver en otras cuentas.

Saludos.

se puede eliminar ese signo

cuando le doy lafactura al cluente piensa que no debe porque dice ejemplo:

balance -$230

Hola Luz.

No sé si logro entender tu comentario, pero si es sobre el comentario anterior a este aclaro:

En la línea CUENTAS POR COBRAR – CLIENTES no es un signo negativo, es un guion para agregar información de las cuentas por cobrar son relacionadas a cuentas comerciales, es decir clientes. Pues no todas las cuentas por cobrar por sí son clientes, algunas cuentas por cobrar pueden ser por préstamos a empleados, incluso impuestos por recuperar según sea el caso.

Espero que sirva para aclarar lo del guion en esa línea del balance.

Saludos.

Gracias a ti Marlon, Saludos.

Hola, ¿de donde se obtuvieron los Deudores varios por 23.999?

gracias y saludos.

Hola Sara.

No estaba incorporada la información en el detalle de datos para el balance, pero ya se agregó.

Gracias por la observación. Saludos.

Hola, buenas Marlon: mi consulta es ¿porque en el Balance General al Capital Social cambia de 50 mil a 10 mil ?

Hola Sara. Gracias por tu observación.

Lo correcto es 10 mil. Fue un error de tipado.

Ya quedo corregido.

Saludos cordiales.

Muy interesante

Gracias Mirta por tu comentario. Saludos.