Debido a que necesitamos presentar información financiera adecuada en los estados financieros, a veces es necesario realizar algunos registros contables que nos permitan cumplir con tal cometido.

Esos registros contables necesarios se denominan ajustes y reclasificaciones.

Estos asientos de contabilidad pueden ser más o menos frecuentes. A veces estos son inevitables y forman parte del proceso de ciclo contable.

No hay problemas en efectuarlos una vez han sido claramente identificados y analizados.

Pasemos entonces a revisar qué son los ajustes y reclasificaciones.

¿Qué son los ajustes contables?

Los ajustes contables implica el reconocimiento de hechos económicos que generan cambios en los resultados.

Ejemplo de ajuste de por arqueo de caja

Cuando se realiza un arqueo de caja puede existir una diferencia que dependiendo el origen y/o responsabilidad y de la política de la empresa puede afectar los resultados.

Un faltante en el arqueo de caja en un dado caso puede ser llevado a otros gastos por faltantes sino se hace responsable al cajero. En el caso de un sobrante suele llevarse a otros ingresos.

Para ilustrar el ejemplo anterior tenemos los siguientes datos:

-Se encontró un sobrante de efectivo por $250 al realizar el arqueo de caja general.

El registro de dicho ajuste sería:

En este otro post hablamos cuando se presenta un ajuste en caja chica.

Ejemplo de ajuste de por diferencial cambiario

Cuando poseemos moneda extranjera y esta debe ser actualizada al valor de cotización al cierre de estados financieros.

En este post hablamos de forma más amplia sobre los ajustes con moneda extranjera.

Esa variación puede originar un ajuste por ingresos o gastos por diferencial cambiario.

Datos:

-Al 31 de diciembre mantenemos en cuenta bancaria en dólares la cantidad de $1.000 a un tipo de cambio de $20 respecto a la moneda local.

-A la fecha de cierre, es decir al 31 de diciembre el tipo de cambio oficial es de $19,50 respecto a nuestra moneda local.

El registro será:

¿Qué son las reclasificaciones contables?

La reclasificación a diferencia de los ajustes contables no implica un efecto en los resultados, sino solo un traslado de una cuenta a otra cuando estas sean de activo, pasivo o patrimonio.

Generalmente las reclasificaciones obedecen a corrección de errores o a un cambio de criterio contable sin que esté afecte los resultados.

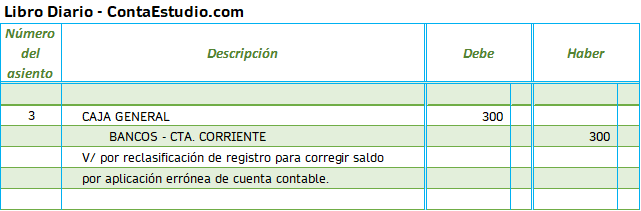

Ejemplo de reclasificación por error de registro

Un ejemplo que puede ilustrar esta situación es cuando una salida de efectivo de la cuenta corriente de banco ha sido registrado por error en la cuenta de caja general.

En este sentido el registro debe ser reclasificado de una cuenta de activo a otra.

Datos:

-El registro en la cuenta equivocada fue por $300

Ejemplo de reclasificación por sobregiro bancario

También puede presentarse la situación que la cuenta de banco se sobregiro y por tanto en el libro auxiliar de banco presentamos un valor negativo, así como el saldo reflejado en el estado de cuenta.

La cuenta de banco no puede presentarse en negativo, a la vez que dicho valor debe presentarse como una deuda por sobregiro.

Por tanto se realiza una reclasificación dejando la cuenta de banco en cero y se reconoce un compromiso por sobregiro con la institución bancaria.

Así tenemos una reclasificación de un activo que está en negativo y lo llevamos a una cuenta de pasivo reconociendo la deuda al banco.

Datos:

-La cuenta se sobregiro por la activación de crédito por sobregiro bancario por el cobro de cheques que suman $ 2.000.

Recapitulando podemos decir entonces que la diferencia es que los ajustes afectan los resultados mientras las reclasificaciones no lo hacen.

No olvides dejar tus comentarios sobre este tema y por favor comparte este post.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Buen aporte, gracias.

Muchas gracias Efrain.

Saludos.

Agradecido por transmitir sus conocimientos; es una gran gentileza la suya.

Hola Luis.

Muchas gracias a ti por tu comentario. Es un gusto poder ayudar un poco con el conocimiento contable.

Saludos.

Muchas gracias por compartir tus conocimientos son de gran ayuda. Saludos

Hola Julieta.

Muchas gracias por tu comentario. Que gusto que el material del blog sea de tu utilidad.

Saludos.

Muy buen explicación disculpe esta página de que país es

Gracias Eder por tu comentario.

Este sitio web se enfoca a toda Hispanoamérica.

Saludos.

Muy buen resumen de estos términos contables, me sirvió muchísimo, muchas gracias.

Hola Jaqueline.

Gracias por tu comentario. Que bueno que fue de utilidad.