En esta ocasión te voy a hablar sobre el registro contable en moneda extranjera.

Y es que de cuando en cuando algunas empresas realizan transacciones con monedas que no son las de curso legal. Pero también hay las que les resulta habitual este tipo de transacción como las empresas importadoras y/o exportadoras.

Así que vamos a ver de qué van las transacciones en moneda extranjera.

¿Qué es una transacción en moneda extranjera?

Una transacción en moneda extranjera es aquella cuyo valor se determina o se exige en una moneda distinta a la moneda funcional o de curso legal.

Definición de moneda funcional

La moneda funcional debe determinarse observando varios factores. Esta moneda debe ser aquella en la que la entidad normalmente genera y gasta efectivo y en la que las transacciones se denominan normalmente.

Todas las transacciones en monedas distintas de la moneda funcional se tratan como transacciones en monedas extranjeras.

¿Cuáles son las cuentas en moneda extranjera?

Las cuentas en moneda extranjera son cuentas que se designan para el registro exclusivo de las transacciones que se verán afectadas por la variación de los tipos de cambio de la moneda extranjera.

Por ejemplo, los registros de transacciones llevadas a cabo con proveedores del extranjero deben contabilizarse y controlarse en una cuenta denominada Proveedores Extranjeros para separar de las transacciones con proveedores locales.

Las cuentas más comunes que se pueden tenerse en moneda extranjera son:

- Bancos en moneda extranjera

- Cuentas por cobrar en moneda extranjera

- Proveedores extranjeros

- Otros pasivos en moneda extranjera

Como puedes ver estas cuentas pertenecen al balance y es que las cuentas de resultados no es necesario clasificarlas por tipo de moneda porque no se ven afectadas a las variaciones del tipo de cambio.

Sin embargo, en el estado de resultados necesitaremos una cuenta donde se registre las diferencias que se producen por las variaciones en el tipo de cuenta.

Registro contable en moneda extranjera

El procedimiento contable puede dividirse en tres momentos:

- Reconocimiento inicial

- A la fecha de cierre de los estados financieros

- En la fecha de realización

Reconocimiento inicial

Las transacciones en moneda extranjera deben registrarse inicialmente al tipo de cambio al contado en la fecha de la transacción.

Fecha de cierre

En cada fecha del balance general, los montos monetarios en moneda extranjera deben informarse utilizando la tasa de cierre.

Las partidas no monetarias medidas al costo histórico deben informarse utilizando el tipo de cambio a la fecha de la transacción. Los artículos no monetarios transportados a valor razonable deben informarse a la tasa que existía cuando se determinaron los valores razonables.

Fecha de realización

A la fecha de realización, es decir cuando se cobran o pagan deben convertirse al tipo de cambio de realización.

Ejemplo de contabilidad de operaciones con moneda extranjera

Para este ejemplo vamos a tomar los siguientes datos (vamos asumir que no hay IVA/IGV y otros tipos de impuestos):

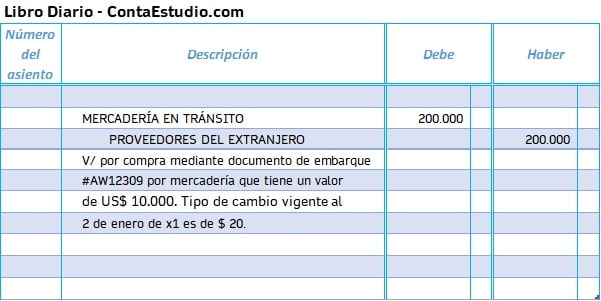

2 de enero. Acordamos compra mediante documento de embarque #AW12309 por mercadería que tiene un valor de US$ 10.000. El tipo de cambio vigente a la fecha es de $ 20.

2 de enero. Se paga el 50% del valor de la compra. La comisión cobrada por el banco es por el giro es de US$ 10. Tipo de cambio: $20.

12 de enero. Al recibir el embarque se libera segundo pago por el 50% restante. La comisión cobrada por el banco es por el giro es de US$ 10. Tipo de cambio: $20.Siendo el tipo de cambio $ 21,50.

El control de proveedores en moneda extranjera y local queda de la siguiente manera:

4 de febrero. Se apertura cuenta corriente en dólares para facilitar las operaciones internacionales. La cuenta se abre por US$ 100.000 siendo el tipo de cambio de $ 22.

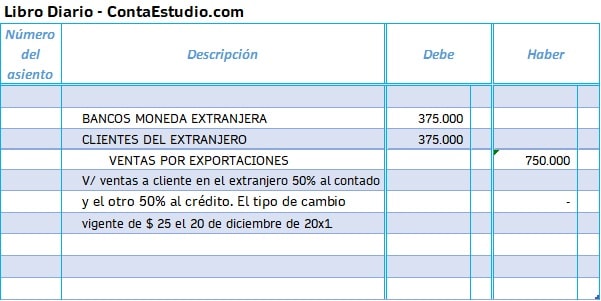

20 de diciembre. Se vendió mercadería a cliente en exterior por valor de $ 30.000, siendo el 50% al contado y el otro 50% al crédito. El tipo de cambio a dicha fecha fue de $25.

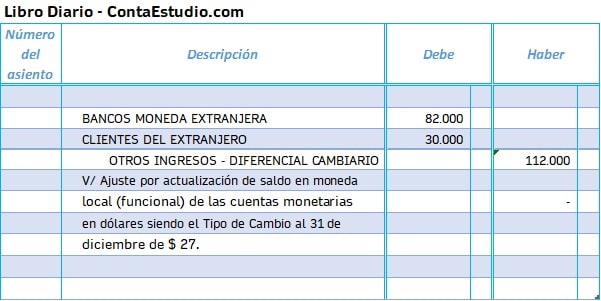

31 de diciembre. El tipo de cambio al cierre de balance es de $ 27 y las siguientes cuentas en moneda dólar presentaban saldos:

- Bancos moneda dólar US$ 41.000 valuados a $ 25

- Saldo cuentas por cobrar clientes del extranjero US$ 15.000 valuados a $ 25

Recuerda que al cierre del balance se debe revisar todas las cuentas en moneda extranjera para hacer la actualización del saldo de dichas cuentas en moneda nacional (funcional).

Diferencia al actualizar los saldos de la cuenta bancos en dólares:

Saldo bancos US$ 41.000 a $ 27 = 1.107.000 (31 de diciembre)

Saldo bancos US$ 41.000 a $ 25 = 1.025.000

Diferencia = 82.000

Diferencia al actualizar los saldos de la cuenta clientes del extranjero:

Saldo clientes del extranjero US$ 15.000 a $ 27 = 375.000 (31 de diciembre)

Saldo clientes del extranjero US$ 15.000 a $ 25 = 405.000

Diferencia = 30.000

Conclusión

Cuando en nuestro balance tenemos cuentas en moneda extranjera siempre debemos tomar en cuenta que la medición de su saldo se verá afectado por el cambio de valor del tipo de cambio.

Comparte y comenta que te ha parecido esta información sobre el registro contable en moneda extranjera.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

cuales son las partidas que se actualizan despues de su registro?

Hola Jennifer.

En el contexto del que se habla en este post, serían todas aquellas partidas monetarias cuyo registro inicial parte de un tipo de cambio al tratarse de una operación con moneda extrajera.

Las partidas mostradas en ejemplo del post son algunas de ellas.

Saludos.

Hola que tal.

He visto que nadie menciona la cuenta Prima para Registrar Dolares.

No se si ya eso no se usa.

Por ejemplo: Si tengo un ingrso de US$100.00 y la tasa es de RD$50.00 =RD$5,000.00

Mi registro sería : DEBE HABER

Caja Dolares #1 =US$100.00

Caja Prima Dolares #1 =$4900.00

Ventas = RD$5,000.00

Hola Edgar. Gracias por comentar.

Si en tu país se han adoptado las NIIF (IFRS) el procedimiento para el registro contable sería de acuerdo al presentado.

A lo mejor lo de la cuenta prima que mencionas ya no se ajusta a los nuevos estándares internacionales.

Saludos.

como registrar las ganancias en monedas extranjeras en mi estado de resultados

Hola Tino.

Arriba en el post se presentan algunos ejemplos.

Saludos.

Buen día!!!

Por favor si me ayudan como debo llevar el control de ingresos en divisas para los estados financieros.

De antemano muchas gracias

Hola Amarillis.

El control de los ingresos en divisas lo debes llevar a través de un libro auxiliar en el que anotas el valor original en la divisa y a la vez el valor con la conversión en moneda funcional (local).

Arriba en le post hay un ejemplo de un libro auxiliar donde se llevan los saldo de un proveedor específico tanto en moneda extranjera como en moneda funcional.

Saludos.

Buenas tardes si tengo derechos a cobrar en moneda extranjera, cada vez que se incrementa el derecho, o cobro, debo realizar el ajuste?

solo del monto que se cobra o de toda la cuenta del mayor?

Hola Fer.

Son dos momentos, después del reconocimiento inicial, en el que debes hacer los ajustes:

(1) A la fecha de cierre de los estados financieros y

(2) A la fecha de realización, es decir cada vez que se incrementa el derecho o el cobro, solo por la transacción específica. Es decir que si tienes otros activos (por ejemplo) solo debes hacer el ajuste por el que se ve involucrado en la operación.

Saludos.

Hola Buenos dias, en una financiera que su principal actividad comercial es el préstamo de creditos a entidades, me surge una duda al momento del registro, supongamos que se prestan 150,000 dlls se pacta un tipo de cambio inicial a 19.8405 dlls, los $2,976,075 salen de nuestro banco en moneda nacional, entran al de dolares y de nuestra cuenta de dlls se transfieren al cliente, después de 7 dias el cliente nos deposita en pesos $3,039,075 ( se pacto un tipo de cambio 20.2605)

nuestra ganancia son $63,000, tambien tenemos condiciones donde se le presta directamente en pesos y nos pagan en dolares

como es el registro contable en ambos casos, si pudiera orientarme gracias

Hola Karla.

Grosso modo el registro va de la siguiente forma:

Al transferir del banco dólares al de moneda local.

Después ese valor sale al transferir a la cuenta del cliente convirtiéndose en una cuenta por cobrar.

Al recuperar los $150.000 prestados sin tomar en cuenta intereses y comisiones.

Espero esto te pueda orientar o resolver la duda.

Saludos.

Buenas tardes, primero que nada le doy las gracias por este sitio, y las respuestas dadas a cada persona que le consulta…, en esta ocasión la empresa apertura una cuenta en moneda extranjera, esta debo reflejarla en el Balance, mas quisiera saber, al crearla en sistema este dinero se reflejaría en moneda extranjera o en moneda local?

Hola Sandra.

La cuenta en el balance debe ser reflejada en la moneda de curso legal en tu país, que por convenciones mercantiles es la que se pide para llevar la contabilidad y los respectivos estados financieros.

Dependerá por otra parte, si el sistema que utilices permite crear una cuenta en moneda extranjera. Sin embargo, si así fuese por temas de presentación el mismo sistema debe permitir la actualización al tipo de cambio cuando se hagan registro en la moneda extranjera dado que la contabilidad se lleva en moneda local.

Saludos.

Don Marlon buenas noches, gracias por su contribución en estos temas.

No tengo mucho conocimiento con la importaciones y estoy quedada con una contabilidad.

Una empresa compra mercancía en el exterior, y la compra de divisas para la importación la hace por medio de coltefinanciera, ellos emiten un comprobante de la venta de divisas y son ellos los que pagan al proveedor extranjero, la empresa paga inmediatamente el valor. ¿ como es el tratamiento contable, a que cuentas del PUC lo llevo ? esto fue en enero del 2021 hasta ahora llega la mercancía, la factura la contabilizo en enero o cuando llegue la mercancía pero no veo cobro adicional .

Agradezco su gentil repuesta .

Gracias

Hola Julieth.

Las importaciones como es tu caso y como cualquier otra transacción con moneda extranjera se rige con estos tres momentos:

(1) Reconocimiento inicial al comienzo del proceso de importación

(2) A la fecha de cierre de los estados financieros (si es el caso)

(3) En la fecha de realización (cuando se paga el resto del proceso)

Puede ser incluso que el momento (3) se adelante al momento (2) en algunos casos.

Estos momentos o fases se ven reflejados en ejemplo mostrado arriba en el artículo. Solo que en el ejemplo para la compra se adelanta un 50% como anticipo al proveedor extranjero. En tu caso no lo específicas.

Ahora en cuanto a las cuentas según el plan de cuentas que uses en tu país no te puedo ayudar porque lo desconozco. Me imagino que eres de Colombia porque al googlear PUC me salen referencias sobre esa localidad.

Te aconsejo entonces revisar bien la normativa local para adecuar tu registro a que a ti te exigen. Revisa el ejemplo y compara con el PUC donde lo puedes registrar dadas las cuentas y/o codificación del PUC y saber muy bien el tipo de cambio en cada momento que se van realizando las transacciones.

Saludos.

Cordial saludo, sus orientaciones son muy buenas ….

Muchas gracias Ana por tu comentario.

Es un gusto poder compartir con la comunidad contable.

Saludos.

Cual seria el registro de un servicio recibido que inicialmente fue contabilizado a un precio Gasto/ Cuenta por Pagar Ejm $20.0 al trascurrir el periodo (2 meses)me dicen que rectificaron el precio y me lo van a refacturar a un precio menor $12.00 es correcto rebajar el gasto o tendria que ponerlo en una cuenta de Otros Ingresos la diferencia ($8.00)

Hola Lely.

Puedes rebajar el gasto para ajustar tanto el gasto y la provisión cuando estamos dentro del mismo ejercicio contable.

Saludos.

Saludos. Buen post.

En el caso que se reciba factura de gastos por servicios en pesos (ya al cambio de $40.000), se acordó pagarle en pesos pero de acuerdo a la tasa del dìa de realizaciòn, ¿aunque la factura esté emitida en pesos aplicarìa diferencial cambiario en la contabilidad?

Hola Nayade.

He visto casos similares donde el servicio o producto se negocio en moneda extranjera como euros o dólares estadounidenses y la factura se emite en moneda local. Si al negociar se pacto que, indistintamente de que la factura haya sido emitida en moneda local, se va a pagar el valor en moneda extranjera valorado a moneda local; entonces si debe reconocerse un diferencial de cambio porque en los estados financieros debe figurar una cuenta por pagar en moneda extranjera porque al final esta se va a pagar de acuerdo al tipo de cambio del día de realización.

Por tanto, si esa factura no se a pagado al final de mes y emito estados financieros, se debe actualizar al tipo de cambio a la fecha de balance y reconocer el diferencial de cambio y cuando se pague se debe hacer lo mismo.

Saludos.

Excelente, muchas gracias por la respuesta. Éxitos para usted.

Un gusto Nayade.

Saludos.

Buenas tardes muy interesante sus explicaciones, nuestra empresa decidió emitir a partir del 2021 todas las facturas a los clientes en moneda extranjera, debido a que presentar la factura en moneda funcional o nacional había el riesgo de no poder exigir el pago actualizado a la fecha del pago, bien sea en moneda extranjera o en moneda nacional. Ahora bien esa decisión creo que implica actualizar ahora nuestras cuentas por cobrar todos los meses a la tasa de cierre de cada mes, ya que el físico esta emitido en dólares, aunque siempre por ley debemos expresar a cuanto corresponde ese monto de moneda extrajera en moneda nacional y la contabilidad esta en moneda funcional o nacional por ley, pero creo que lo justo seria realizar el ajuste porque se esta exigiendo al cliente el pago a la tasa del día que se cancela la factura y en la contabilidad de el cliente eso es una deuda en dólares para nosotros debe ser una cuenta por cobrar en dólares. Quiero saber si estoy en lo cierto.

Muchas gracias

Hola Carlos.

Así es. Si la cuenta por cobrar es en moneda extranjera, en este caso entiendo que son dólares estadounidenses, se debe cobrar en dicha moneda y cada vez que se emita un balance, dichas cuentas deben ser valuadas al tipo de cambio vigente a la fecha de emisión de este. Dado que la contabilidad en tu país se expresa en moneda local.

Saludos.

Buenas tardes, saludos cordiales. Tengo una inquietud, respecto del monto de su ejemplo en la cuenta de control de proveedor en moneda extranjera, específicamente en el monto del ajuste. Contra qué se ajusta? Es decir, el asiento contable es con un cargo a perdida por diferencial cambiario y abono a cuenta de proveedor en moneda extranjera por es 7.500,00. Gracias por adelantado y felicitaciones por su post.

Hola Jhony.

El ajuste de los 7.500 se lleva como diferencial cambiario y efectivamente es un cargo. Este queda registrado en la partida del 12 de enero en el ejemplo. No hace falta abonar la cuenta de proveedores del exterior porque se hace al registro de la salida del efectivo.

Saludos.

Hola buen dia, saquenme de duda por favor, cuando una empresa extranjera compra a credito maquinaria, mercancias con moneda extranjera como pongo en el concepto del balance

como por ejemplo:

adquiere a credito la empresa arizona united, mercancia a un costo de $27,000 dls, estando enl tipo de cambio a 13.60 por cada dolar., ademas se paga el IVA al 16% con cheque en la duana.

Hola Lupita.

Las compras de activo fijo o mercancía en el exterior no tienen una clasificación especial en el balance si ya fue recibida. No así cuando el activo esta en tránsito que puede ser llevado a una cuenta de INVENTARIO EN TRÁNSITO valuado al tipo de cambio correspondiente.

En el post se da un ejemplo sobre compra al crédito de mercadería en el extranjero que puede ser revisado para la comprensión de este tipo de transacción. De hecho ahí se presenta un control de proveedores en moneda extranjera y local para tener un mejor manejo de las conversiones de moneda.

Los pagos de impuestos recuperables como el IVA, como en este caso, no forman parte del costo de la maquinaría o mercancía que se este comprando. Por lo que debes controlarlo en la cuenta habitual donde registras el crédito fiscal del IVA.

Saludos.

Muchísimas gracias Marlon, será de mucha ayuda para mi tarea de contá II

Que bueno que Lupita. ¡Éxitos en tu tarea y estudios!

Saludos.

En Venezuela : como sería el proceso a los efectos de la declaración del iva. Gracias.

Soy Luis Amadeo Gómez Rovera

Hola Luis.

No puedo responder sobre procesos de impuestos locales en tu país porque desconozco el manejo del IVA o cualquier otro impuesto, porque este blog hace énfasis al registro financiero y no a temas tributarios.

Lamento no poder ayudar.

Saludos.

Hola!

¿cuales son las ventajas y desventajas de realizar transacciones contables en divisas extranjeras?

Hola Mariel.

Pasa que no va tanto de ventajas y desventajas. Porque si tienes transacciones con moneda extranjera sean estas ventas, compras, etc. no hay otra más que registrar la transacción en moneda extranjera haciendo la conversión desde luego a moneda local.

Lo que sí puedo decir es que hay algunos aspectos que son importantes al controlar y registrar las transacciones en moneda extranjera:

Saludos y gracias por tu pregunta.

Hola buenas tardes tengo una duda, trabajo para una empresa, hicieron una compra en dolares desde septiembre 2020 y a la fecha no se ha pagado, tengo que actualizar cada mes de acuerdo con la fecha de factura contra el tipo de cambio al cierre de cada mes, según el diario oficial de la federación????

saludos

Hola Esteban.

Así es. Debes hacer una actualización al 31 de diciembre de 2020 y así sucesivamente a la fecha de balance.

Si preparas balance mensualmente sería a la fecha de fin de mes de acuerdo al tipo de cambio oficial en tu país.

Saludos.

Muchas gracias Marlon por tu respuesta, muy amable, saludos que estés bien!!!

Un gusto Esteban.

Gracias por tu comentario. Saludos.

Hola, el dia de hoy me encontre con esta pagina que me ha servido de mucho, ya que el tema del diferencial actualmente ha sido dificil de entender para mi, me permito plantearle mi duda, al dia de hoy en la empresa donde laboro se efectuan ventas en dolares y en moneda nacional, en caso de que el cliente pague en moneda nacional se le indica que el tipo de cambio utilizado es el oficial de venta determinado por el banco por ejemplo actualmente es 35.20 al momento de registrar mis movimientos en banco lo hago con esa tasa, pero como debere de registrar ese movimiento contablemente por ejemplo como empresa me brindan una tasa preferencial de compra menor por lo tanto al depositar obtendre una ganancia bajo el regimen fiscal de mi pais esa ganacia forma parte de mis ingresos gravables, pero no estoy segura si el registro de los movimientos es el correcto

Hola Jessi.

Si asumo que hay una venta facturada en dólares por US$1.000 y el cliente va a pagar en moneda local a un TC de $ 35,20, entonces se recibe $35.200 en moneda local.

Si la venta y el pago es el mismo día, en contabilidad se registra (sin tomar en cuenta el IVA u otro tipo de impuestos) así:

Sí el objetivo de la empresa es contar con esos US$ 1.000 que fueron pagados en moneda local en una cuenta corriente en dólares, al ir al banco ellos indicarán que te venderán dólares para depositar a la cuenta dólares. Por lo tanto, el valor será parecido al que tu cobraste.

Si el valor de los $35.2000 cuando quieres convertir de esa moneda local a dólar es con un TC de $35, entonces al pasar dicho monto obtendrás un depósito aproximado de US$1.005,71. Si bien es cierto en dólares obtienes US$5,71 más, pero en tu contabilidad en moneda local la transacción sigue siendo de $35.200.

¿Cuándo se va a producir una ganancia o pérdida por tipo de cambio? El efecto por TC se va a ver al valuar la cuenta en dólar a fecha de balance. Si haces balance al final de mes la cuenta corriente en dólares se valúa con el TC a esa fecha y ahí puede resultar un diferencial que puede ser ganancia o pérdida.

Si asumimos que la cuenta corriente no traía saldo inicial y que no tiene nada más que ese movimiento, al valuar los US$1.005,71 a un TC de $ 40 de fecha balance tendremos entonces una ganancia por diferencial de cambio de $5.040 (moneda local)

US$1.005,71 a TC $35 = $35.200 (redondeando)

US$1.005,71 a TC $40 = $40.228 (redondeando)

Diferencia = $ 5.028

Es importante que cuentes con una política contable clara para el manejo de estas transacciones que bien pueden producir valuaciones de moneda extranjera equivocada.

Saludos.

Buenas noches, Don Marlon: primero quiero externarle mi muy sincera felicitación por sus contribuciones en esta materia. Mi campo de experiencia es en otras áreas de las ciencias económicas, pero estoy estudiando y haciendo un esfuerzo por comprender la forma de registrar las posibles desviaciones en el tipo de cambio y las explicaciones que usted ha dado en blog son muy esclarecedoras en mi esfuerzo por comprender este tema.

Le quería comentar que tengo dudas en como se registra contablemente una pérdida o ganancia cambiaria en una operación con moneda externa.

La operación en cuestión consiste en la compra el 14/01/2016 de un instrumento en moneda externa.

El valor de la compra fue de US$1.000.000, en aquel momento el tipo de cambio era de ¢515./US$.

La operación se valoró el 30/09/2020 cuando el tipo de cambio fue de ¢600/US$. Presentaba ganancias en moneda externa por US$200.000 y el diferencial producido por la devaluación fue de ¢85.000.000 (=US$1.000.000*(¢600-¢515)).

No obstante, la operación la liquidan el 05/10/2020 cuando el tipo de cambio ha bajado a ¢550/US$.

Esta operación -según mi forma de ver el asunto, que puedo estar equivocado o no- produce ganancias aun cuando el tipo de cambio haya llegado a ¢550/US$. Estoy en lo correcto??

Muchas gracias

Gracia Rodolfo con tu comentario.

Hay que tomar en cuenta que las cuentas de balance en moneda extranjera tienen 3 momentos: (1) Reconocimiento inicial, (2) a fecha de cierre y (3) fecha de realización.

En el caso que es comentado se entiende que el reconocimiento inicial se hizo el 14/01/2016 y que la última valorización a fecha de cierre se hizo el 30/09/20. Se entiende que a cada fecha de cierre de balance anual anteriores también se hizo la valorización al tipo de cambio actualizado para cada fecha.

A la fecha de liquidación, es decir a la fecha de realización que es 05/10/2020 se valuó al tipo de cambio vigente a esa fecha. Por tanto, entre la última fecha de cierre y esta hay una perdida por variación en el tipo de cambio que paso de ¢600/US$ a ¢550/US$. Sin embargo, si evaluamos desde la fecha de compra a la fecha de realización evidentemente hay una ganancia porque se compro a un tipo de cambio de ¢515/US$ y se liquido a ¢550/US$.

Saludos.

Tengo un contrato con un cliente por 108,000.00 usd. Recibo anticipo por el 50% al tipo de cambio 18.50 por dólar Después me piden el cfdi por el total de 108,000.00 usd. Al momento de emitir mi factura, el tipo de cambio es de 22.40 por dólar. Que tipo de cambio debo tomar al emitir mi factura? El del anticipo o el de la fecha del cfdi. De antemano gracias.

Hola Ricardo.

Desde el punto de vista financiero, que es en que puedo opinar, la factura debería de ser con el tipo de cambio a la fecha de emisión. Este tema del tipo de cambio a veces te provocar diferencias a favor o en contra. Es lo normal-

Ahora bien, hay que revisar que dice la legislación tributaria de tu país concretamente. En algunos países, por ejemplo, te piden facturar los anticipos para adelantar los impuestos agregados (IVA y otros).

Saludos.

Interesante relato. Acabo de conocer esta web y me ha gustado el contenido y el modo en que lo explicas. Seguro que nos veremos mas por aqui. Doy las gracias por el contenido.

Gracias Yoli.

Saludos.

Hola, les tengo varias pregunta pero primero dejeme explicarlee.

Mi empresa es dominicana, ella tiene dos cuenta corriente Una en pesos y otra en Dolares. La empresa aveces tiene mucha liquidez en dolares y le vendemos dolares al mismo banco y este a su vez lo deposita en la cuenta en pesos.

1- Como hago el registro contable para la venta de dolares?

2- Como registro el deposito en pesos del banco?

Hola Vera.

El registro se hace cargando la cuenta corriente pesos por la moneda local recibida y abonando la cuenta corriente dólares. No sin antes haber tomado en cuenta el diferencial por tipo de cambio.

¿Qué significa esto? Por ejemplo, si tu tienes US$1.000 en la cuenta corriente dólares valorizados a un tipo de cambio de RD$50 pesos por dólar en el balance, al momento de vender la mitad (US$500) de estos la cuenta corriente dólares se verá afectada con un cargo de RD$25.000 pesos dominicanos. Sin embargo, a la fecha de la venta de esos dólares el tipo de cambio era de RD$55 pesos por dólar. Esto significa que en la cuenta corriente pesos será cargada con RD$27.500 pesos dominicano que es el dinero que se esta recibiendo en moneda local. De esta forma se tiene una diferencia por tipo de cambio de RD$2,500 que significará un registro como ingreso por diferencial cambiario.

Espero se logré entender y sino me cuentas.

Saludos.