En esta ocasión hablamos del dinero en efectivo disponible en fondo de caja chica. Abordaremos cuál es su utilidad, el control interno y la contabilidad de este.

¿Qué es el fondo de caja chica? – Definición

El fondo de caja chica es una pequeña cantidad de efectivo que se mantiene fijo en las instalaciones de la empresa para pagar las necesidades menores de efectivo que no son prácticos pagar con cheques.

Algunos ejemplos de estos pagos son:

- Reembolsos de suministros de oficina

- Gastos de envíos

- Gastos de viaje menores

- Reembolso de gasto de cafetería

Todos estos gastos se registran cuando se repone el fondo de caja. Pero eso lo abordamos más adelante.

¿Cómo es el manejo de la caja chica?

Definir el proceso o control del fondo fijo en caja chica en una política es lo primero que se debe hacer. Así se cuenta con un procedimiento específico donde se especifique el uso de tal dinero.

Se designa un depositario, cajero o custodio de caja chica. Esta persona será la responsable de mantener el fondo de caja chica y de la documentación de los desembolsos realizados y de conciliar el fondo de caja pequeña en el momento de su reposición.

Constitución del fondo de caja chica

Para establecer el fondo de caja chica se hace por medio de un cheque que representa la cantidad fija que asigna al cajero.

El cheque se cobra y el dinero en efectivo se coloca en una caja de seguridad (gavetero) en el que organiza las denominaciones de billetes y monedas para mejor organización del fondo.

Uso del fondo (pago de gastos)

El custodio de caja chica desembolsa dinero de caja del fondo a cambio de recibos relacionados con cualquier gasto menor como los ya citados en los ejemplos.

Cuando se realiza un desembolso del fondo, se debe colocar un recibo en la caja chica. El recibo debe establecer el monto y la naturaleza del gasto.

Los recibos se conocen como vales de caja chica.

En cualquier momento, los recibos más el efectivo restante deben ser iguales al saldo del fondo de caja chica (es decir, la cantidad de efectivo originalmente colocada en el fondo). Esto se hace a través de un arqueo de caja.

Reposición del fondo de caja chica

La reposición del fondo de caja chica significa que el cajero de caja chica solicita y recibe efectivo de la cuenta corriente de la compañía en una cantidad que devolverá el efectivo en caja a la cantidad mostrada en la cuenta del libro mayor Fondo en Caja Chica.

Este paso lo entenderemos mejor con la contabilización que veremos a continuación.

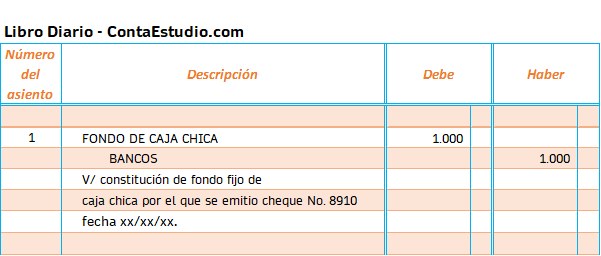

Contabilidad de la caja chica

Se establece un fondo fijo por US$ 1.000 por medio de cheque de cuenta corriente No. 8910.

El registro del fondo queda de la siguiente forma:

A medida se incurre en gastos, el efectivo en la caja se va agotando y necesario solicitar la reposición de ese dinero.

El cajero prepara reporte detallando los gastos pagados en una liquidación de gasto o solicitud de reposición de caja chica.

Tenemos los siguientes gastos:

- Gastos de papelería US$ 430

- Gastos de correspondencia enviada US$ 10

- Gastos varios US$ 90

Esto hace un total de US$ 530

Debemos tener en cuenta que el fondo en caja chica no se ve afectado. Es decir que contablemente se mantiene fijo ese valor en la cuenta contable.

Sin embargo, algunos contadores tienen por práctica que la cuenta de caja chica se vea afectada por las transacciones que se han producido.

Acá te mostraré las dos formas.

Los ejemplos muestran la esencia de la transacción. La forma puede ser diferente en cada caso respecto a los nombres de las cuentas que pueden diferir de acuerdo al catálogo de cuentas que uses o la normativa contable que se aplique en tu país.

⊳ 1 Sin afectar la cuenta contable del fondo fijo (me quedo con esta):

⊳ 2 Afectando la cuenta contable de la caja chica.

De esta forma se disminuye el fondo de caja chica, para después reponer el monto utilizado.

No recomiendo esta forma porque la idea es mantener en el saldo de la cuenta el fondo fijo. Aunque también esta el punto de vista que es mejor registrar la disminución y la reposición al mismo tiempo como en este caso para que quede trazabilidad de lo utilizado.

Contabilización de errores/diferencias en el fondo

El manejo de efectivo siempre es propenso a errores ocasionales que hagan que el fondo de caja esté descuadrado respecto al saldo fijo que se refleja en el libro mayor.

La suma del efectivo y los recibos diferirá del saldo correcto de la Caja Chica.

Esto podría ser el resultado de errores simples, como errores matemáticos al hacer cambios, o tal vez alguien no pudo proporcionar un recibo por un gasto apropiado.

Cualquiera sea la causa, el efectivo disponible debe volver al nivel establecido como base.

Tenemos estos gastos más una diferencia por errores:

- Gastos de papelería US$ 430

- Gastos de correspondencia enviada US$ 10

- Gastos varios US$ 90

- Error cuadre (arqueo) US$ 5

- El registro (sin afectar la cuenta del fondo fijo) quedaría:

Control interno para la caja chica

El dinero en caja chica es efectivo y, aunque el monto del fondo del que estamos hablando puede ser pequeño, todavía existe el riesgo de fraude o robo.

Los controles establecidos y descritos a continuación pueden ayudar a mitigar ese riesgo:

- Haga que una persona de respaldo maneje el fondo de caja chica. Cuente el efectivo y los comprobantes antes de transferir las responsabilidades de efectivo a la persona de respaldo.

- Antes de que se pueda reponer el fondo de caja chica, la persona que escribe el cheque en el fondo de caja chica debe cotejar todos los comprobantes y el efectivo disponible en el fondo de caja chica total.

- Mantenga el fondo de caja chica en un lugar cerrado (p. Ej., Cajón o caja de seguridad).

- No haga que el fondo de caja sea demasiado grande, ya que puede ser objeto de robo.

- En los casos que se consideren necesarios, un gerente o auditor interno puede realizar arqueos de caja (anunciadas o no anunciadas) del fondo de caja chica para garantizar el equilibrio del fondo y los comprobantes.

- Los comprobantes de caja chica deben numerarse secuencialmente para garantizar su integridad y responsabilidad.

¿Qué es un arqueo de caja?

El arqueo de caja es una herramienta de control interno que nos permite analizar las transacciones del dinero en efectivo durante un periodo de tiempo determinado.

¿Para que sirve un arqueo de efectivo?

El objetivo principal del arqueo es el cuadre de la caja.

En palabras más técnicas:

el propósito es comprobar si se ha contabilizado todo el efectivo y que por lo tanto el saldo que presenta la cuenta sea igual al de la caja; el cual debe estar respaldado por dinero en efectivo, cheques o vales.

Pero el propósito va más allá del simple cuadre de efectivo.

Otra cosa que se busca con los arqueos, es verificar el uso adecuado del dinero asignado y/o recibido por las personas responsables.

Cómo hacer el arqueo de caja

Estos son algunos pasos que se pueden realizar en el arqueo de caja.

Ten en cuenta que los pasos pueden variar de acuerdo a las políticas de la empresa.

- Solicitar la última documentación girada para practicar el corte documentario.

- El responsable de la caja en presencia del trabajador responsable del arqueo entrega la documentación.

- El responsable de realizar el arqueo procede al conteo y confirmación del saldo.

- Efectúa acta de cierre del arqueo detallando en ella las diferencias detectadas y cualquier otra observación al uso de efectivo de acuerdo a las políticas de la empresa.

- Entrega una copia del acta al responsable de la caja y otra copia pasa al departamento de contabilidad.

Después de terminar el arqueo en contabilidad se debe analizar el acta para realizar los registros contables respecto a los sobrantes y faltantes de caja.

Estos asientos estarán sujetos a las políticas contables que posea la empresa.

En el caso que existan faltantes usualmente se plantean dos alternativas:

- Cobrar el faltante al cajero

- Considerar el faltante como un gasto para la empresa

Los sobrantes generalmente se registran a otros ingresos.

En este video se explica el registro de las diferencias por ajuste proveniente del arqueo de caja.

Asientos por diferencia en arqueo de caja chica o general

Los siguientes asientos muestran los registros en diferentes casos de diferencias en el arqueo de caja (en este caso dice caja general, pero es igual en el caso de caja chica):

- Faltante de $2 que se tratará como ajuste al otros gastos.

- Faltante de $250 que se cargará a cuenta por cobrar al cajero.

- Sobrante de $5 que se tratará como ajuste a otros ingresos.

Como te darás cuenta el arqueo de caja y los asientos contables que se pueden derivar de su elaboración no son complicados. Sin embargo, es muy importante que se siga adecuadamente el proceso de control.

¿Qué te ha parecido el manejo de la caja chica y sus asientos contables? No olvides comentar y compartir este post a colegas y amigos.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Un tema muy interesante, requerido por profesionales, estudiantes y público inmerso en los negocios, emprendimientos y empresas.

Gracias

Muchas gracias a ti Vicente por el comentario.

Saludos.

Tengo un par de preguntas de un ejercicio.

1️⃣ Cuando pide determinar el efectivo disponible antes del reembolso del fondo de caja chica, ¿se hace partida? O solo el cálculo?

2️⃣ Hay unos incisos que dicen: describa las partidas del fondo inmediatamente antes y después de su reposición.

No se que se hace allí.

Hola María.

En el punto 1, es solo determinar el efectivo disponible, es decir solo el cálculo.

En el punto 2 te puedes guiar con las partidas mostradas en el ejemplo de este post: hay dos criterios [1] Sin afectar la cuenta contable del fondo fijo (me quedo con esta como indico en el post) y [2] Afectando la cuenta contable de la caja chica. Revisa esos ejemplos que te pueden ayudar para describir las partidas que mencionas.

Saludos cordiales.

hola!

una consulta, los vales y los billetes a la hora de hacer una reposición o reintegro de caja chica no se toman en cuenta, es decir no se les hace un asiento contable?

¡Hola Milagro!

En la parte de la contabilidad de la caja chica, se explican dos formas de registrar: (1) solo contabilizando la reposición y (2) disminuyendo los valores de los documentos que amparan las salidas de caja chica y también la reposición.

En mi opinión, la forma (2) no es recomendable. Te recomiendo que revises esa parte de nuevo para ver el ejemplo que se presenta. Si tienes alguna duda, ¡pregúntame aquí!

¡Gracias por tu comentario! Me gusta que podamos aprender juntos sobre la contabilidad en general y sobre la contabilidad de los fondos fijos.

¡Saludos cordiales!

Como proceder en el caso que los fondos utilizados para cubrir un gasto hayan sido menor al presupuestado como quedaria la partida contable. Como se haria el resgitro en la caja chica

Hola Eduardo.

Si de la caja chica se tomaron $100 y se utilizaron $90. Los documentos que amparan el gasto deben sumar $90, por tanto los $10 sobrantes se devuelven a la caja chica. El administrador de la caja pasará a la tesororía los documentos por los $90 para que se haga la reposición del fondo por ese valor.

El registro de los $90 se hará de acuerdo a como se muestra en el ejemplo del post.

Saludos.

Hola, deseo saber que hacer cuando el sobrante es significativo?

supongo debe hacerse un deposito pero esto no agrandaría el monto entonces de la caja chica?

Hola Vanessa.

Los sobrantes de caja pueden darse por una equivocación, un error en el pago o en el cobro. Ello significa que la obligación no se pago en su totalidad y en el segundo caso es que una deuda fue cobrada en exceso.

Cuando el monto es significativo, en el caso de un cobro indebido, es más prudente registrar el sobrante contra una cuenta por pagar a la espera del aviso o reclamo de la suma por parte de cliente.

De tratarse de un error por una parte no pagada y que genera un sobrante de caja, lo no pagado sigue siendo un pasivo. Por lo cual se puede reconocer la deuda también a la espera del aviso o reclamo por parte del proveedor o acreedor.

En cualquiera de los dos casos el registro debe hacerse cargando la cuenta de Caja General y abonando el pasivo.

Pasado un tiempo prudencial y sino hay reclamo por parte del cliente o proveedor, entonces se puede reconocer el sobrante como otros ingresos liquidando el pasivo antes registrado.

Espero que te sirva la información. Si hay alguna duda me dejas otro comentario.

Saludos.

HOLA, ¿ El informe de Fondo Fijo, debe ser mensual, para su registro y declaración de impuestos ?

GRACIAS

Hola Sherryl.

Si al informe te refieres a cada cuando se hace la reposición: Dependerá de la política de fondo fijo de cada empresa.

Algunas empresas con la finalidad de cubrir los requerimientos en forma oportuna, en su procedimiento establecen que el responsable del fondo podrá solicitar a la contabilidad la reposición de caja, cada vez que se requiera o cuando su ejecución haya alcanzado un nivel mínimo equivalente a un porcentaje determinado (por ejemplo el 20%) del fondo asignado.

Si hablamos de arqueo, estos generalmente son sorpresivos. Que los hay también algunos programados, pero sin que se hagan arqueos sorpresivos.

De lo contrario no es necesario rendir informe cada cierto tiempo. Salvo cuando hablamos del cierre anual, donde se puede dejar en la política que el responsable del fondo solicite a una fecha dada la reposición para que contabilidad cuente con el informe y documentación para efectos de registro y declaración de impuestos.

Saludos.

los cheques de reposicion de la caja chica, a nombre de quien deben salir o como se cambian?

Hola Roger.

Dependerá de la política de cada empresa.

Pero generalmente las reposiciones de caja chica se hacen a través de un cheque a nombre de la persona responsable del fondo fijo.

Saludos.

Hola una consulta. Como se procede en caso que la empresa indique una disminución en el.fondo de la caja chica?

Hola Vero.

Por ejemplo si el fondo fijo que era $1.000 en el ejemplo mostrado arriba ahora pasa a ser de $800, entonces el registro sería de la siguiente manera reduciendo el valor de fondo fijo en $200:

Administrativamente debería de informarse la reducción del fondo por medio de un memorándum para efectos de control interno.

Saludos.

Hola, el pago inicial por el fondo debe ser devuelto a finalizar el año en curso y re integrado a inicios del año siguiente?

Gracias.

No.

A menos claro que la empresa tenga así en su política sobre fondos y por tanto deba hacerse de esa manera.

Pero generalmente eso no es así, porque el fondo de caja chica es un fondo fijo. No sería adecuado operativamente estar haciendo la devolución del fondo al final del año y luego volverlo a pasar al inicio del siguiente.

Saludos.

¿Cual es la cuenta que se utiliza para registrar el fonde de caja menuda y cuando se afecta?

Hola Joselyn.

La cuenta puede llamarse Fondo de Caja Menuda, Caja Chica, Fondo Fijo de Caja Chica, etc. Eso dependerá como sea nombrada en el catálogo que use la empresa o ejercicio que estés realizando si es estudio.

¿Cómo se afecta? Pues, por ser una cuenta de naturaleza deudora cuando se constituye el fondo se carga y debería de mantenerse así a menos que subas la cuantía del fondo o si la afectas con los pagos que vas realizando.

Precisamente en el post hay dos ejemplos del manejo de esta cuenta que te sugiero estudiar para que tengas una mejor idea.

Saludos.

Como se le llama al encargado del fondo de caja chica

Hola Leidy.

El nombre dependerá de cada organización que pude ser cajero, encargado de caja, encargado de fondo fijo, etc.

Saludos.

Disculpa la ignorancia, que pasaría si realizo los movimientos en el segundo supuesto, afectando el fondo fijo, el ingreso por la reposición constante se registra como tal, como un ingreso?, me pregunto porque se estaría duplicando el ingreso ya que este ya paso por bancos. muchas gracias.

Hola Gustavo.

No es adecuado llamarle ingreso por reposición, porque no es un ingreso de acuerdo con definición contable. Es una reposición de fondo fijo y al hacer el manejo afectando la cuenta contable de la caja chica como se propone en el segundo supuesto no se está duplicando la reposición porque son dos movimientos que son independientes uno del otro:

(a) La constitución del fondo de caja chica por $1.000 (registro #1)

(b) La reposición de la caja chica por $530 (registro #2 del supuesto 2), que ya había sido disminuido por ese mismo fondo cuando se registraron los gastos pagados con dichos fondos.

Sí realizas la mayorización del supuesto 2 observaras que el fondo fijo finalmente se conserva con el saldo de $1.000.

Cualquier duda deja tu comentario.

Saludos.

como se elavora la poliza del fondo de caja?

Hola Jennifer.

En esta parte del post se habla sobre el registro contable: Registro contable caja chica

Saludos.

Muy claro todo.

Yo prefiero también el registro que no afecta el valor del fondo de caja chica en la contabilidad del libro auxiliar.

Por economía de registro, si se le puede llamar así.

Igual Jimena, prefiero por economía de registro no afectar el fondo de caja chica dado que se supone que es fijo.

Saludos y gracias por el comentario.

Se.comprende muy bien. Es un resumen de lo importante. Seria bien indicar como es el registro del Libro de Caja y Bancos.

Hola Marcela.

Creo que haremos otros artículos sobre el uso de algunos libros auxiliares por aparte. Es un poco difícil colocar todo lo que este relacionado en un solo artículo, pero gracias por la sugerencia.

De esta forma nos indica que otros temas les interesa para relacionar un tema con otro.

Saludos.

Tengo una duda si el fondo fijo es de 1000 pero en los gastos me sale más de 1000 como quedaría la partida

Hola Ana.

Si tenemos un fondo fijo de $1.000 no se puede tener un gasto mayor a al monto fijo disponible. No se puede tener más gasto por arriba del monto destinado al fondo, salvo que exista un error en la documentación que ampara los gastos. ¿Será esa la situación?

En principio no puede haber más gasto por arriba del fondo asignado.

Saludos cordiales.

Esta bien, muchas gracias