En este post veremos cómo hacer un asiento contable de ventas con diferentes posibilidades que se puede presentar al realizar dicha transacción.

¿Cómo se registra contablemente una venta?

Recordemos que la cuenta de ventas es una cuenta de Resultados que tiene naturaleza de saldo acreedora.

Es decir, que su saldo aumenta cuando se abona y su saldo disminuye cuando se carga. Es importante que recuerdes esto para poder dominar el registro contable de esta cuenta.

En un post anterior hablamos sobre la naturaleza de las cuentas.

La cuenta de ventas puede tener diferentes denominaciones para su registro contable, a saber:

- Ventas

- Ventas de productos

- Ventas de servicios

- Ingresos por ventas

- Ingresos por exportación

- Ingresos por ventas al contado

- Ingresos por ventas al crédito

Todo dependerá del plan o catálogo de cuentas que utilice la empresa o la normativa contable que puede estar vigente para cada país.

Para los ejercicios que plantearemos en este post usaremos la denominación: INGRESO POR VENTAS.

Haremos diferentes tipos de registros. Desde los menos complejos a otros que requieren un poco más de atención. Pero nada de preocuparse, verás que todo es sencillo.

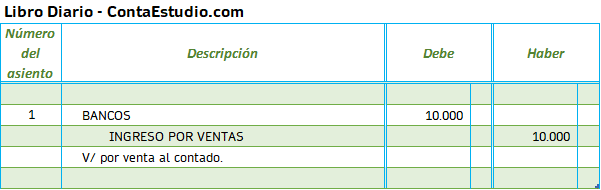

Ejemplo de asiento contable de venta al contado

Planteamiento del registro:

Realizamos venta al contado por el valor de $ 10.000. Para este registro asumiremos que no existe impuestos como el IVA.

El registro quedaría de la siguiente forma:

Asiento contable de venta al contado con IVA o IGV

Planteamiento del registro:

Realizamos venta al contado por el valor de $ 10.000 que tiene una tasa de IVA/IGV del 10%.

Valor de la venta sin impuesto: $10.000

IVA/IGV (venta x tasa): $ 10.000 x 10% = 1.000

El asiento contable queda así:

Asiento contable de venta al crédito con IVA o IGV

Veremos como se registra una venta a crédito con IVA incluido.

Planteamiento del registro:

Realizamos venta que se otorga al crédito por su valor total de $ 10.000 que tiene una tasa de IVA/IGV del 10%.

Los registros en el libro diario quedan de la siguiente manera:

Asiento contable de venta a crédito y pago parcial

En este ejemplo veremos como hacer el asiento contable que incluye una porción a crédito y la otra con pago parcial.

Planteamiento del registro:

Realizamos venta que se otorga al crédito por su valor total de $ 10.000 que tiene una tasa de IVA/IGV del 10%. El 80% se recibe con pago a cuenta de bancos y el 20% se cobrará a 30 días plazo.

El asiento contable es el siguiente:

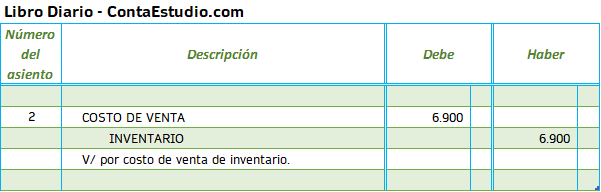

Asiento contable del costo de venta

Como cada venta tiene su costo, es necesario entonces realizar el registro de este.

Indistintamente como se realizo la transacción de venta, el asiento contable del costo se hará de la misma forma.

Por ello lo dejamos en último lugar, en este caso, para ilustrar el ejercicio.

Planteamiento del registro:

El costo por la venta es por un valor de $ 6.900.

El registro quedaría de la siguiente forma:

Devolución de una venta

Para este caso vamos a asumir que nos hacen una devolución por $ 2.000 y cuyo costo corresponde a $ 1.380. El IVA es el 10%. La venta la habíamos realizado en su totalidad al contado. El valor total de la devolución lo pagamos en efectivo.

Por la devolución tenemos que genera una Nota de Débito con el siguiente detalle:

Valor devolución: $ 2.000

IVA: $ 200

Valor total de devolución: $ 2.200

Su registro contable es el siguiente:

Asiento de Venta de ACTIVOS FIJOS

Hay que tener muy claro las cuentas que se involucran en una transacción de venta de Propiedad, Planta y Equipo.

A continuación, te las detallo de acuerdo con su orden en los estados financieros e indicando la naturaleza de su saldo.

BALANCE:

- PROPIEDAD, PLANTA Y EQUIPO (Deudora)

- DEPRECIACIÓN ACUMULADA (Acreedora)

- IVA DÉBITO FISCAL (Acreedora)

RESULTADOS:

- OTROS INGRESOS – VENTA DE ACTIVOS (Acreedora)

- OTROS GASTOS – COSTO NETO (Deudora)

Los nombres de las cuentas o denominaciones dependerán del catálogo contable y de las normas contables que rijan en cada país.

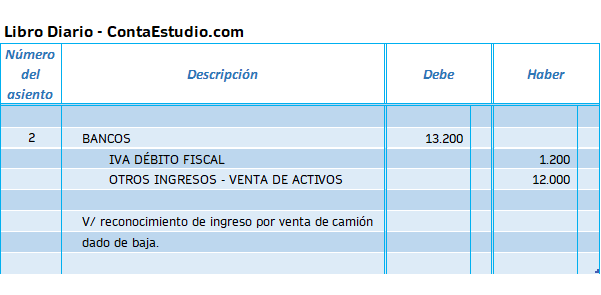

Asiento contable de venta de activo fijo parcialmente depreciado

Para el registro de la venta o enajenación de activo inmovilizado vamos a utilizar el siguiente enunciado:

Se vende camión que se utilizaba para el reparto de mercadería por un valor de $ 12.000 más IVA (tasa 10%). El valor total de la venta lo depositaron a la cuenta bancaria. El costo histórico es de $ 20.000 y tiene una depreciación acumulada de $ 10.000.

Registro por la baja del activo parcialmente depreciado

El registro para dar de baja al camión del registro de Propiedad, Planta y Equipo de la empresa es el siguiente:

Registro por la venta de activo fijo

El registro para reconocer el ingreso por la venta del activo se expresa de la siguiente forma:

Asiento contable de venta de activo fijo totalmente depreciado

Tomando los datos anteriores asumiremos que el camión se encontraba totalmente depreciado al realizar la venta.

Registro por la baja del activo totalmente depreciado

El asiento contable sería el siguiente:

Registro por la venta de inmovilizado totalmente depreciado

El registro de la venta del camión es el mismo que vimos anteriormente. No hay ningún cambio respecto a ese asiento contable.

Conclusión

Recuerda que las ventas siempre se abonan. Solo de esta forma estas ven incrementado su saldo.

Por tanto, la contrapartida de estas pueden ser pagos en efectivo o valores por los cuales se otorgará un crédito que siempre irán cargados.

Como puedes darte cuenta el registro de las ventas no es complicado. Pero si necesita tener el cuidado para hacer los asientos contables como corresponden.

Comenta y comparte, por favor, este artículos para que otros colegas y amigos aprovechen la información.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Quiero aprender mas de contabilidad

Hola Josue.

Me alegra escuchar sobre tu interés en aprender más sobre contabilidad. El contenido de este blog busca justamente facilitar el aprendizaje de conceptos básicos y útiles acerca de este tema. Te invito a continuar revisando los diversos posts del blog, donde explico diferentes temas contables de una forma clara y didáctica.

Asimismo, no dudes en dejar tus dudas o comentarios, para resolverlas y a la vez me servirá para crear contenido que pueda ayudar a clarificar mejor los conceptos. La contabilidad puede parecer en un inicio un tema abstracto y complejo, pero con paciencia y la explicación adecuada, los principios básicos se vuelven entendibles y sencillos.

Saludos cordiales.

Me podrian ayudar con este Registro contable de Ventas de $1,500,000 MX (sin IVA) y Costo de Ventas (el reporte del costo de ventas nos arroja que es $900,000)

Hola Olvera.

Si tomas el ejemplo que esta en este post podrás resolver fácilmente el registro que planteas. Básicamente solo hay que cambiar las cifras.

Revisa el post y estudia la transacción presentada en el ejemplo para que puedas resolver tu caso.

Saludos y éxitos en tus estudios.

Muchas gracias Marlon!

Es un gusto. Saludos.

Hola, en un asiento de ajuste de este tipo, en el cual se hace un arqueo de caja, qué se debería de hacer??

saldo segun arqueo de caja: $25,000.00

saldo segun mayor: $20,000.00

————-

$5,000.00

la diferencia se debe a un pago en exceso del señor Rodriguez, deudor de la empresa

Hola Elliot.

No sé que tan material es esa diferencia en la moneda local en tu país. Pero si asumo que son dólares estadounidenses, es un valor significativo y por tanto el tratamiento que aplicaría sería llevar esa diferencia a otras cuentas por pagar para devolver ese pago en exceso al deudor señalado.

Saludos.

Buenas tardes, quisiera que me ayudara a decifrar cómo debo de registrar el siguiente asiento: el dia 18 se compra una moticicleta para repartir mercadería, valorada en 12,600.00 con IVA incluido. El IVA más 1,500.00 se pagaron con cheque No.001, por la diferencia se firmaron 10 letras de 975.00 cada una.

Hola Sarayu.

Arriba en el post están los ejemplos y uno de ellos es parecido al tuyo. Solo debes cambiar el cálculo para que se ajuste a tus cifras.

Saludos.

Muchas gracias por el aporte, Esta muy claro!

Saludos!

Muchas gracias Norma por tu comentario.

Saludos.

Buenas tardess, quisiera que me ayudara a decifrar cómo debo de registrar el siguiente asiento: el día 23 vendemos mercaderías al contado por 8680 nos pagaron en efectivo pero el dinero se depositó inmediata mente en el banco.

Hola Evelin.

Revisa el primer ejemplo que se muestra arriba en el post. Es el mismo caso.

Saludos.

Quisiera que me dé asesoría de una tarea, no entiendo lo que me piden porque todo es en línea

Hola Andrea.

De momento no estoy dando mentorías por limitaciones de tiempo. Pero en los post puedes dejar tus dudas específicas para podamos ayudarte.

Saludos.

Muy buena explicación, gracias.

Pero tengo una duda:

Al momento de realizar una venta al crédito, el registro seria:

Cliente xxx

Ingresos por Ventas xxx

Ahora, al momento de ser cancelada, quedaría:

Banco xxx

Ingresos por Venta xxx

Mi pregunta es:

Es correcto que ambos asientos, se carguen el ingresos por venta al Haber, y de ser así, como liquido esa cuenta; por que me parece que se duplica en las cuentas T

Hola Belkis.

El primer registro esta bien.

En el segundo registro de recuperación de la cuenta por cobrar al ser cancelada sería:

Banco xxx

Cliente xxx

Los ingresos solo se reconocen una sola vez cuando se genera la venta sea esta al crédito o al contado. Al vender al crédito se genera un activo (la cuenta por cobrar al cliente) que te da un derecho. Cuando te pagan ese derecho se extingue y por eso se liquida la cuenta clientes o cuentas por cobrar.

Saludos.

correcto compañero

Muchas gracias Pedro por tu comentario.

Saludos.

Muy clara su explicación. Se agradece.

Sólo me queda una duda.

Cuando dice v/ ¿qué quiere decir?

Hola Paola.

Muchas gracias por tu comentario.

Respondiendo a tu pregunta: V/ significa valor para estos casos. Al menos así lo muestran algunos autores de libros de contabilidad. Pero puede confundirse con v/ de vista que es con uve minúscula.

En realidad viene a ser como una floritura que no tiene mucha razón, sobre todo ahora que los libros de contabilidad se manejan en sistemas informáticos.

Saludos.

Buenas tardes Hice una venta.el.año.pasado ,yo.podria registrar esa venta este año.

Hola Naicy.

Si el valor de la venta es material, impacta en la cifras o en la hipótesis de negocio en marcha se debe revelar el hecho y evaluar a la luz de la Sección 32 de la NIIF para Pymes o de acuerdo a NIC 10 de NIIF Plenas Hechos Ocurridos Después del Periodo sobre el que se Informa.

Si el monto no es material puede reconocerse el ingreso en este año. Pero te sugiero que revises la normativa contable que apliquen en tu país, la política contable de la empresa para afrontar este tema y el aspecto tributario frente a esta situación.

Saludos.

El día 05 de agosto, se venden mercaderías, por $ 893786, valor neto, se recibe el 70% en efectivo el 20% con letra a 30 días y el saldo al crédito.

Hola Sofía.

Revisa arriba el apartado de Asiento contable de venta a crédito y pago parcial. Ese te puede servir de referencia. Solo que el valor del 20% es un Documento por Cobrar y el saldo se trata como una deuda simple que se puede dejar en la cuenta de Clientes o Cuentas por Cobrar Comercial (dependiendo tu catálogo de cuentas).

Saludos.

Hola.

Tengo una duda, porque los ingresos por ventas se registran en el haber, si es una cuenta de activo y está incrementando?

Pd. Estoy iniciando a estudiar contabilidad.

Gracias.

Hola Omar.

Los ingresos por ventas se registran en el haber porque son una cuenta con naturaleza de saldo acreedora.

Te invito a revisar el post que habla sobre la naturaleza de los saldos de las cuentas contables.

Por otro lado, las cuentas de ingreso como la de ventas no son cuentas de activo, no pertenecen al balance, sino más bien son cuentas de resultados que pertenecen justamente al Estado de Resultados.

Mi consejo al iniciar el estudio de la contabilidad es el dominio de la naturaleza de las cuentas, ¿Qué es el principio de partida doble? y Las 9 reglas del cargo y del abono.

Saludos y cualquier cosa no dudes en consultar desde acá.

Hola buenas tardes, un pregunta, empiezo un negocio, por lo tanto llevo una contabilidad simple, solo de entradas y salidas, la pregunta es: dónde debo colocar a los personas que nos quedan a deber por adquirir mercancía a crédito, lo que hago es colocarlos en salida en esa única ocasión ( ese día) y cuando pagan los asiento en entradas. la duda me surgió por que me dicen que a este tipo de operación no los debo de incluir en mi registro diario en el momento de la compra y que solo cuando paguen los coloque en entradas., gracias,

Hola Rafael.

Entendería la contabilidad simple a la que haces referencia a un registro de caja de entradas y salidas.

Si es así, a lo mejor te sirva una columna que se llame por cobrar y por pagar para anotar esas transacciones. Y otra más que diga pagado. Para cuando lo que deben al negocio se recupera, o cuando se paga lo adeudado.

Es un poco difícil llevar el control en estos tipos de registros simples. Te aconsejo que te prepares, si lo quieres hacer por tu cuenta, para llevar contabilidad formal para poder aplicar el principio de partida doble. Así se lleva mejor controlado los flujos de entrada y salida de efectivo, los ingresos y gastos y las cuentas por cobrar y por pagar.

Saludos.

BUENAS NOCHES

AMIGO REALICE UNA VENTA Y MI CLIENTE ME PAGO CON UN DEPOSITO EN EFECTIVO

COMO HAGO MI ASIENTO .DISCULPE NO TENGO CONTADOR

Hola Feliciana.

El registro de la venta con deposito a cuenta corriente es de la siguiente forma, asumiendo una venta de 1.000 unidades monetarias.

Si el dinero fue recibido en caja general, entonces el registro es:

Revisa el contenido del artículo que ahí también se explica con otros ejemplos.

Saludos.

Yo deseo saber en que parte del estado de resultados debe ir la pérdida de la venta de un activo fijo.

Una práctica común es dejar reflejado el resultado de la venta de activo en Otras ganancias (pérdidas) porque no forma parte de las operaciones normales de la empresa.

Saludos.

Buenas noches, me gustaría un ejemplo completo de venta de servicio y su centro de costos o gastos

Hola Nany.

Los ejemplos acá presentados, si bien no son de un servicio muestra la esencia del registro de una venta en diferentes escenarios.

En cuanto a centro de costos o gastos asociados, ello obedece más a un control adicional en la codificación numérica o alfanumérica que se le pueda asignar a la cuenta. No incide en la esencia del registro.

Saludos.

Muchas gracias por la explicación. Me ayudó mucho.

Hola Elva.

Que bueno saber que la información te sirvió.

Gracias por el comentario.

Saludos.

Muy bien explicado, me a ayudado mucho, muchas gracias

Hola Abino.

Me alegra mucho que haya sido de ayuda. Gracias por el comentario.

Saludos.

Buenísimo!!! Gran explicación

Hola Vanessa.

Gracias por tu comentario. Da ánimos para seguir compartiendo.

Saludos.

MUCHISIMAS GRACIAS!! Muy buen contenido, Dios les bendiga

Gracias Jazmin por tu comentario.

Bendiciones.

Me haz salvado,estoy agradecida

Hola AngelesMoy.

Que bueno saber que te salvo.

Saludos.

Muchas gracias, fue de gran ayuda la explicación.

Un enorme gusto Hada. Saludos.

Muy buena explicación,

Gracias Rodrigo. Que bueno que te gusto el post.

Saludos.