En este post te brindare una guía práctica de reglas del cargo y del abono para tener una mejor comprensión del efecto de las transacciones en el aumento y disminuciones en los componentes de los estados financieros.

Recordemos que al registrar las transacciones esto genera una doble entrada donde cuando menos habrán dos cuentas involucradas, dado el principio de partida doble y estas se verán aumentadas o disminuidas debido a su naturaleza de los saldos.

TAMBIÉN TE RECOMIENDO LEER:

¿Qué son las reglas del cargo y del abono?

Estas reglas son pautas para indicar el uso de los cargos y abonos al momento de realizar el asiento contable de las transacciones económicas de la empresa en el libro diario.

Es decir, que estas reglas nos permitirá determinar el efecto del registro en los diferentes componentes (cuentas) involucrados.

¿Cuáles son las reglas del cargo y del abono?

Antes de pasar a las reglas quiero que siempre tengas presente que cada registro debe mantener la dualidad económica que se ve representa por la ecuación contable de balance:

ACTIVO = PASIVO + PATRIMONIO

También ten presente que cuando afectamos una cuenta de ingreso o gasto, estas afectan el componente de patrimonio (capital) porque el efecto de estas que se refleja en el estado de resultados al final da una utilidad o una pérdida que se refleja en el balance.

Aumento de activo

A todo aumento de un activo corresponde:

- Regla 1: una disminución de otro activo

- Regla 2: un aumento de un pasivo

- Regla 3: un aumento de patrimonio

Ejemplos:

Con disminución de otro activo.

Pago recibido de cliente por factura que tiene un valor de $ 10.000

Con aumento de pasivo.

Compra de inventario al crédito por $ 25.000

Con aumento de patrimonio.

Se constituye la empresa con un aporte de sus accionistas por el valor de $100.000 en efectivo.

Se hizo una venta por $ 14.000 al contado.

Al revisar las transacciones anteriores podemos concluir que las cuentas de activo aumentan cuando se cargan y disminuyen cuando se abonan.

Disminución de pasivo

A toda disminución de un pasivo corresponde:

- Regla 4: una disminución de un activo

- Regla 5: un aumento de otro pasivo

- Regla 6: un aumento de patrimonio

Ejemplos:

Con disminución de un activo.

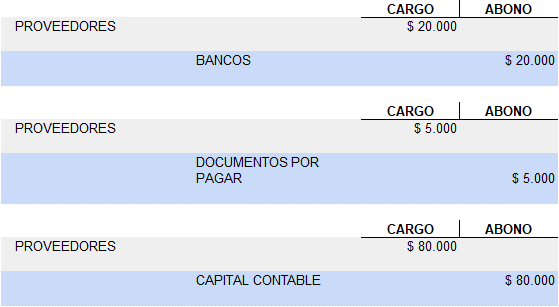

Se pago $20.000 con transferencia bancaria a nuestro proveedor de mercadería.

Con aumento de otro pasivo.

Se garantiza deuda a nuestro proveedor de mercadería por medio de firma de un título de crédito por el valor de $ 5.000.

Con aumento de patrimonio.

Para liquidar deuda que se poseía con proveedor por $ 80.000 se le entregan 80 acciones de la empresa, con valor nominal de $ 1.000 cada una.

Podemos concluir que las cuentas de pasivo disminuyen cuando se cargan y aumentan cuando se abonan.

Disminución de capital o patrimonio

A toda disminución de una cuenta de capital corresponde:

- Regla 7: una disminución de un activo

- Regla 8: un aumento de un pasivo

- Regla 9: un aumento del patrimonio mismo

Ejemplos:

Con disminución de un activo.

Un accionista decide retirarse de la empresa. Se liquidó por medio de cheque el importe de sus aportaciones por valor de $ 35.000.

Con aumento de pasivo.

Se registra factura por gasto de papelería para la oficina por $ 1.500 que quedan pendientes de pago.

Con aumento del patrimonio mismo.

Se establece un reserva legal del 7% con cargo a la utilidad neta del presente ejercicio. Dicha utilidad fue por un valor de $ 100.000.

Como en el caso del pasivo, las cuentas del patrimonio por ser de naturaleza acreedora los cargos la disminuyen y los abonos la aumentan.

Recuerda el patrimonio se ve afectado por las cuentas de operación (ingresos y gastos) porque estas generan una utilidad o una perdida.

En cuanto a las cuentas de resultados, las reglas del cargo y del abono tienen los siguientes efectos:

Las cuentas de gastos y costos están orientadas a disminuir el Patrimonio. Siempre van cargadas y su saldo es de naturaleza deudora.

Las cuentas de ingresos por lo contrario hacen aumentar el Patrimonio. Siempre van abonadas y su saldo es de naturaleza acreedora.

Con los ejemplos mostrados de las reglas del cargo y del abono se demuestra:

- A todo cargo corresponde un abono y viceversa.

- Las cuentas se ven afectadas según la naturaleza de su saldo.

- Se mantiene el equilibrio de la ecuación contable Activo = Pasivo + Patrimonio.

Comparte qué te han parecido estas reglas. Abajo puedes dejar tus comentarios y por favor, no olvides compartir que siempre tenemos un conocido que le vendría bien esta información.

Nos leemos.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

tengo una duda si quieres corregir una cuenta deudora se debe registrar un abono o deberá ser un cargo en rojo

Hola Alejandro.

Si tu duda va por el camino de que se busca reducir el saldo de una cuenta deudora para corregir su saldo: Sí, para reducir el saldo de una cuenta deudora, se debe registrar un abono a esa cuenta.

Por otro lado, en la contabilidad no existen los cargos o abonos en rojo. Cuando se buscar corregir un saldo de una cuenta deudora para reducir su saldo se debe de hacer por medio de un abono. Si se busca incrementar se hace por medio de un cargo. En las cuentas de naturaleza de saldo acreedora es todo lo contrario a las de saldo deudor.

Cuando realizes este tipo de correcciones debes de tener muy presente la afectación de la contra cuenta que se verá afectada; a fin de que el ajuste por corrección sea el más apropiado de acuerdo con la información que poseas y que llevo a la decesión de realizarlo.

Espero haber aclarado tu pregunta. No dudes en comentar cualquier otra inquietud. Un saludo.

Muchas gracias, me encantó la manera tan sencilla de explicarlo, muy digerible la información, más que los apuntes que me dan en mi escuela. Tu blog me ha ayudado a realizar una tarea con la que estaba un poco confundido. Saludos!

¡Hola Rodrigo! Me alegra mucho que hayas encontrado útil mi blog y que te haya ayudado a aclarar algunas dudas que tenías en tu tarea. Si necesitas ayuda en el futuro, no dudes en preguntar. ¡Saludos!

Tengo examen de esto mañana y gracias a estos ejemplos ya tengo estas reglas bien explicadas, grabadas y listas para ejecutarlas en mis evaluaciones y a futuro. Gracias.

Gracias Juan por tu comentario.

Saludos.

Buen día, en la práctica hay algunos contadores que aún cuando la naturaleza de las cuentas es deudor o acreedor, realizan registros contables con cargos o abonos en rojo, por ejemplo, que se haya cancelado el pago de un cliente y que hayamos regresado el dinero, el registro que realizan es cargo a bancos en rojo () y abono a clientes en rojo (), es correcto este procedimiento?, existen fundamentos para hacer esta clase de correcciones?

Hola Rubén.

He visto esa situación, pero como errores de digitación o de traslado de datos de un sistema auxiliar al sistema de contabilidad cuando estos no tienen validaciones o reglas que impiden hacer registros negativos. Nunca he tenido la oportunidad de verlo como una práctica.

De hecho, considero improcedente ese tipo de registros por cuestión de orden lógico partiendo que tenemos un principio de partida doble, naturaleza de saldo y las reglas del cargo y del abono que nos permiten llevar registros contables ordenados.

No he visto literatura contable donde se planteen registros negativos, pero ignoro si en algunos países la contabilidad es permitida de esta forma.

Saludos.

Que ocurre cuando disminuye el pasivo y disminuye la capital, no encuentro ejemplos de eso

Hola SI.

No existe esa posibilidad de disminuir dos cuentas de naturaleza Acreedora a la vez una contra la otra como el caso que planteas.

Tanto las cuentas de Pasivo y las cuentas de Capital o Patrimonio son cuentas de naturaleza Acreedora y en los únicos casos en las que estas se ven disminuido su saldo es aplicando las reglas del cargo y del abono numeradas de la 6 a la 9 en este post.

Saludos.

Fabuloso ,me encantó

Gracias Enriqueta por tu comentario.

Saludos.

Me parece muy bien la explicación.

Gracias Juan Carlos.

Saludos.

Excelente

Hola Ricardo.

Gracias por tu comentario.

Saludos.

Excelente explicacion para los que empezamos nuestros estudios en estos tiempos que no queremos dalir de casa y hacer algo productivo con nuestro tiempo

Hola Frank.

Muchas gracias por tu comentario y por leer este blog. Que bueno saber que es de ayuda.

Un afectuoso saludo.