Las finanzas están llenas de muchos indicadores como te puedas imaginar.

Sin embargo, hay un grupo de estos coeficientes que suelen ser los más utilizados y en esta oportunidad vamos a conocer a un grupo de ellos: las razones de liquidez.

Este post tiene como propósito que los conozcas y domines su cálculo. Así que vamos a ello.

¿Qué son razones de liquidez?

Estos indicadores o ratios de liquidez miden la capacidad de la empresa para cumplir con sus obligaciones a corto plazo.

En otras palabras, sirven para conocer la facilidad o dificultad que una empresa pueda tener para pagar sus pasivos corrientes con el propósito de convertir a efectivo sus activos corrientes en plazo no mayor a un año.

Si no dominas qué es un activo o pasivo a corto plazo, entonces debes ir a leer este post para completar dicho conocimiento: » Activos y pasivos corrientes y no corrientes NIIF.

A esa facilidad o dificultad de pago a corto plazo de la que hablamos, se le llama liquidez y cuando se presenta una baja capacidad de liquidez constituye uno de los problemas más comunes que llevan a una empresa a la bancarrota.

Quédate con la asociación Liquidez = Corto Plazo por es fundamental para entender estas razones financieras.

Importancia de las razones de liquidez

Es importante que las empresas conserven unos indicadores con niveles de liquidez deseables que le permita su operación diaria versus sobreinvertir demasiado efectivo en bancos o colocar el dinero en valores negociables, lo cual tampoco es deseable para sus inversionistas (dueños).

Para analizar la liquidez de una empresa se recurre a dos coeficientes básicos:

- Razón de liquidez general o corrientes y

- Prueba ácida (Razón rápida).

Razón de liquidez general

Denominada también como razón corriente, trata de mostrar qué proporción de las deudas a corto plazo son cubiertas por el activo.

Se expresa de la siguiente manera:

Razón de liquidez general= Activos corrientes / Pasivos corrientes

Como observaras en la fórmula se divide el activo corriente entre el pasivo corriente, es decir el activo a corto plazo entre el pasivo a corto plazo.

Si el coeficiente obtenido es mayor a 1 significa que la empresa tiene una muy buena capacidad para hacer frente a sus obligaciones a corto plazo.

Por el contrario, si el coeficiente es menor a 1 significa que la empresa no tiene activos suficientes para cubrir las obligaciones a corto plazo.

Prueba ácida o prueba rápida

Similar a la razón de liquidez corriente, solo que en esta se excluye el inventario dado que se considera el activo corriente menos líquido.

Es decir que solo toma los activos de mayor liquidez frente a sus obligaciones a corto plazo.

La expresión matemática es:

Prueba ácida (rápida)= (Activo corriente – Inventario) /Pasivo corriente

Como en el caso anterior, si el coeficiente obtenido es mayor a 1 significa que la empresa tiene una muy buena capacidad para hacer frente a sus obligaciones a corto plazo y si es menor a 1 significa que la empresa no tiene suficientes activos líquidos para cubrir sus compromisos.

Sin embargo, como financiero debes analizar la industria en la cual opera la empresa para la cual haces estos análisis de ratios porque no en todos los sectores X o Y coeficiente puede ser considerado bueno o malo.

[su_note]Otra cosa más: ¿Por qué se excluye el inventario de este cálculo?[/su_note]

El problema con el inventario es que cuando las empresas están en una situación extrema de necesidad de liquidez, estos son los menos propensos a convertirse en efectivo por medio de la venta.

Es decir, que existe la posibilidad de tardar en venderlos para poder contar con el efectivo suficiente para cubrir las obligaciones a corto plazo.

Para aquellas empresas que también manejan inventarios de productos en proceso y de materias primas la labor de venderlos en un momento dado es más complicada aun.

He ahí porque en esta razón financiera se restan los inventarios de los activos corrientes.

Caso práctico de razones de liquidez

Vamos a trabajar con un balance que ya usamos anteriormente y que compartí en el post de » análisis vertical y horizontal de estados financieros. Si te lo has perdido ve a leerlo que también te servirá.

Razón de liquidez general= Activos corrientes / Pasivos corrientes

Razón de liquidez general año x1 = 500.000/165.000 = 3,0

Razón de liquidez general año x2 = 525.000/311.160 = 1,7

Este indicador nos dice que por cada dólar que debe la empresa, esta cuenta con $3,0 en el año x1 y $ 1,7 en el año x2 para afrontar los compromisos a corto plazo. De acuerdo con este coeficiente la empresa no tiene problemas para cumplir sus obligaciones.

Sin embargo, de un año para el otro ha habido una disminución considerable, la cual merece ser analizada.

Prueba ácida= (Activo corriente – Inventario) /Pasivo corriente

Prueba ácida año x1 = (500.000- 285.000)/165.000

Prueba ácida año x1 = 215.000/165.000 = 1,3

Prueba ácida año x2= (525.000- 260.000)/311.160

Prueba ácida año x2= 265.000/311.160 = 0,9

De acuerdo con este ratio obtenido, la empresa puede cubrir sus obligaciones a corto plazo aun sin vender su inventario para el año x1, pues por cada dólar adeudado cuenta con $ 1,3 para atender sus obligaciones.

Pero para el año x2, su capacidad se ve muy comprometida dado que si no vende su inventario por cada dólar adeudado solo tiene la capacidad de pagar $ 0,9.

En el siguiente gráfico se puede apreciar ambas razones de liquidez y en este se puede observar como en el año x2 es evidentes la situación desventajosa de la empresa para responder a sus obligaciones tomando en cuenta la dificultad de convertir en efectivo el inventario debido a que la razón de prueba ácida está por debajo de 1,0 (línea roja punteada).

Si vez estos ratios obtenidos en conjunto con el análisis horizontal te darás cuenta de que los activos corrientes no tuvieron un aumento significativo, pero sí te darás cuenta de que los pasivos corrientes si tuvieron un aumento importante de 88,6% del año x1 al x2.

¿Puede ser la prueba ácida más ácida?

El analista financiero puede llevar a ser más ácida esta prueba.

¿A qué vamos con todo esto de hacer más ácido este indicador?

Recuerda que activo corriente se compone de diferentes partidas (Efectivo, Cuentas por cobra, Inventarios, etc.)

¿Qué pasa si dentro de este balance tenemos en las cuentas por cobrar clientes con deudas que la empresa considera incobrables?

Pues estas pueden ser restadas al igual que los inventarios del total de activos corrientes. Esto ante que evidentemente son cuentas que no podrá cobrar y por tanto al restarla nos da un coeficiente más fiable para analizar.

Veamos el cálculo con el siguiente supuesto:

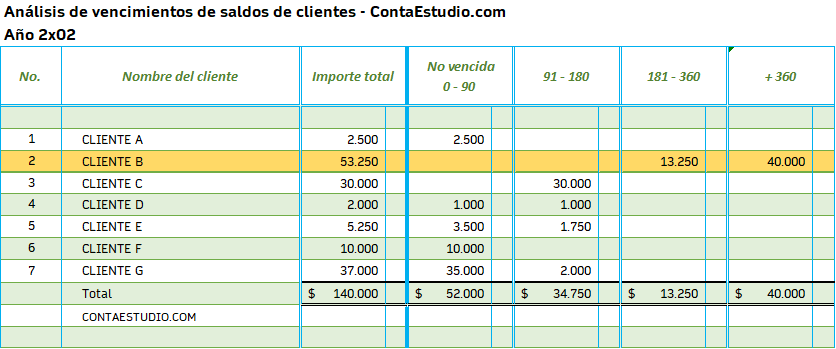

Para el año x2 tenemos el siguiente análisis de vencimientos de saldos donde el cliente B tiene saldos por pagar superiores a 180 días, siendo estos considerados incobrables de acuerdo a políticas de la empresa.

En este caso: $ 13.250 de 181 a 360 de antigüedad y $ 40.000 a más de 360 días que suman $ 53.250.

Estos $ 53.250 la empresa los considera prácticamente irrecuperables. Por tanto, el analista financiero considera esta información en el cálculo de la prueba ácida de la siguiente manera:

Prueba ácida = (Activo corriente – Inventario – Cuentas incobrables) /Pasivo corriente

Prueba ácida año x2= (525.000- 260.000 – 53.250 )/311.160

Prueba ácida año x2= 211.750/311.160 = 0,70

Es de tener en cuenta que, si este criterio se aplico en un año, debe aplicarse en los años anteriores y siguientes para poder comparar adecuadamente los coeficientes.

En el siguiente gráfico podemos observar el efecto de considerar estas cuentas incobrables en la prueba ácida versus el cálculo normal que se hizo anteriormente.

Conclusión

Las razones de liquidez es necesaria interpretarlas y analizarlas con la información en conjunto del análisis vertical y horizontal de estados financieros.

No es bueno tener mucha liquidez por los costos que esto representa, pero tampoco déficit como para no poder pagar obligaciones a tiempo.

Ahora es tu turno: comparte y comenta sobre este artículo en la caja de comentarios. No olvides compartir para generar más conocimiento.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Excelente artículo, los gráficos son excelentes para ver el comportamiento de cada análisis y ver la variación del coeficiente en relación a cada año al ir restado del activo corriente el inventario y las cuentas incobrables.

Muchas gracias Héctor por tu comentario.

Que bueno que te haya servido el contenido. Trato que sea lo más didáctico posible para su comprensión.

Saludos.

Muy bien articulo me esta ayudando mucho para una materia de la uni, disuculpa como es que realizaste las comparaciones en la graficas

Muchas gracias Daniel por el comentario.

Las comparaciones corresponden a los ratios calculados en el ejercicio, que ya destaque en color amarillo para que se aprecien mejor. Estos ratios calculados fueron llevados a una hoja de Excel para poder graficar.

Espero sirva la aclaración. Sino puedes dejar otro comentario para ver si puedo ayudar.

Saludos.

Gracias Marlon por tu artículo tan bien estructurado y me apoyo mucho en la materia de la maestría, Saludos

Muchas gracias Patricia.

Es un enorme gusto saber que los artículos de este blog estén colaborando a la formación de las personas que los leen. Eso me anima a compartir más.

Saludos.

Explicación simple y fácil sobre el tema. Felicitaciones. Gracias

Hola Felipe. Muchas gracias por tu comentario.

Saludos.