En el post anterior hablamos sobre los costos por órdenes de producción, que si no los has visto te invito a que lo revises. Ahora trataremos el sistema de costos por procesos que tiene muchos parecidos con el costeo por órdenes y que veremos a continuación.

¿Qué es el sistema de costos por procesos?

Este sistema se utiliza en plantas industriales cuya producción es continua, intermitente o en serie y que producen productos masivos y constantes, homogéneos o similares en diferentes etapas o procesos de producción.

Similitud y diferencias entre costos por proceso y costos por órdenes

Si vas a revisar el post sobre el sistema por órdenes encontraras varios elementos que ambos sistemas comparten.

Acá vamos a resumir algunos parecidos y diferencias entre estos dos sistemas que encontramos en el libro de Contabilidad Administrativa de Garrison Noreen:

Semejanzas entre costos por proceso y por órdenes

Estas son las semejanzas más evidentes:

- Ambos sistemas tienen los mismos objetivos básicos: asignar los valores de materiales, mano de obra y los gastos indirectos a los productos, y proporcionar un mecanismo para calcular los costos unitarios de los productos.

- Los dos sistemas utilizan las mismas cuentas contables de fabricación, como los gastos indirectos de fabricación, las materias primas, el trabajo en curso o en proceso y los productos terminados.

- El flujo de costes a través de las cuentas de producción es esencialmente el mismo en ambos sistemas.

Diferencias entre el sistema de costos por procesos y por órdenes

Las diferencias más esenciales se resumen en este cuadro:

| POR PROCESOS | POR ÓRDENES ESPECÍFICAS |

|---|---|

| Se fabrica un solo producto de forma continua o durante un largo período de tiempo. Todas las unidades del producto son idénticas. | Se realizan muchos trabajos diferentes durante cada período, cada uno con diferentes requisitos de producción. |

| Los costos son acumulativos en función de cada trabajo individual. | Los costes son acumulativos en función de cada trabajo individual. |

| La hoja de cálculo de costos es el documento principal para controlar, acumular y asignar los costos de los departamentos. | La hoja de cálculo de costes laborales es el documento principal para controlar los costos laborales. |

| Se utilizan un informe de producción por cada departamento que trabaja con los productos. | Se usan planillas por costo por órdenes. |

| El costo unitario se calcula por unidad de departamento en el informe de producción departamental. | El costo unitario se calcula por trabajo en la planilla de costos laborales. |

¿Qué es un departamento de producción?

El departamento de producción es el lugar de la organización donde se trabaja el producto, donde los materiales, la mano de obra y los gastos indirectos se agregan al producto.

Algunos productos y servicios pueden pasar por varios departamentos de producción, mientras que otros solo pueden pasar por uno o dos.

Además de los departamentos esenciales, los departamentos de producción tienen dos características fundamentales en un sistema de cálculo:

- La primera es que las actividades de este departamento productivo deben realizarse de manera uniforme para todas las unidades por donde transitan.

- En segundo lugar, la producción en el departamento de producción debe ser homogénea.

Y eso nos lleva a hablar de los procesos productivos.

¿Qué son los procesos productivos?

Como consecuencia del tratamiento de la materia prima en la transformación se pueden identificar tres formas de producción que examinamos a continuación.

Proceso único o en línea

En este tipo de proceso, las materias primas pasan gradualmente por varios departamentos consecutivos. También puede ser objeto de producción a través de un solo departamento.

En esta forma de producción, los costos unitarios del proceso serán iguales a los costes incurridos durante el período dividido por el número de unidades de los productos terminados.

Procesos múltiples

En esta forma de secuencia productiva, las diferentes materias primas básicas se producen mediante procesos separados, de modo que finalmente se combinan en una sola unidad o sección para su ensamblaje.

En esta forma de producción, los costos unitarios serán iguales a la suma de los costes por unidad de los procesos: A, B, C, D y los costes unitarios de ensamblaje.

Proceso único o en serie

En esta forma de producción, el costo total del período se distribuye entre todos los productos terminados.

Desde el momento en que se necesita fabricar el producto, no hay dificultad en cuestiones de gestión de recursos, pero si su fabricación implica múltiples procesos para diferentes materiales, esto se complica.

Ahora que ya tenemos una base teórica sobre este sistema de costos por proceso pasamos a ver un ejercicio práctico donde igual nos detendremos a explicar un par de conceptos adicionales.

Ejemplo de costos por proceso

Léelo cuantas veces haga falta y si te han quedado dudas las dejas en los comentarios.

Snacks el Buen Sazón es una pequeña empresa que produce snack o chips de papas. Es su primer mes de operación y la manufacturación pasa por los siguientes departamentos:

- Preparación: hace el pelado y rebanado de las papas.

- Cocción: hace la fritura y sazonado.

- Inspección y empaque: hace la selección y empaque en fundas de 50 gramos.

Los datos:

Respecto a la producción en proceso en cada departamento presentan los siguientes datos para el cálculo de la producción equivalente:

- Preparación: Materia prima directa 100%, Mano de obra directa 90% y CIF aplicado 80%.

- Cocción: Mano de obra directa 90% y CIF aplicado 90%.

- Inspección y empaque: Mano de obra directa 80% y CIF aplicado 80%.

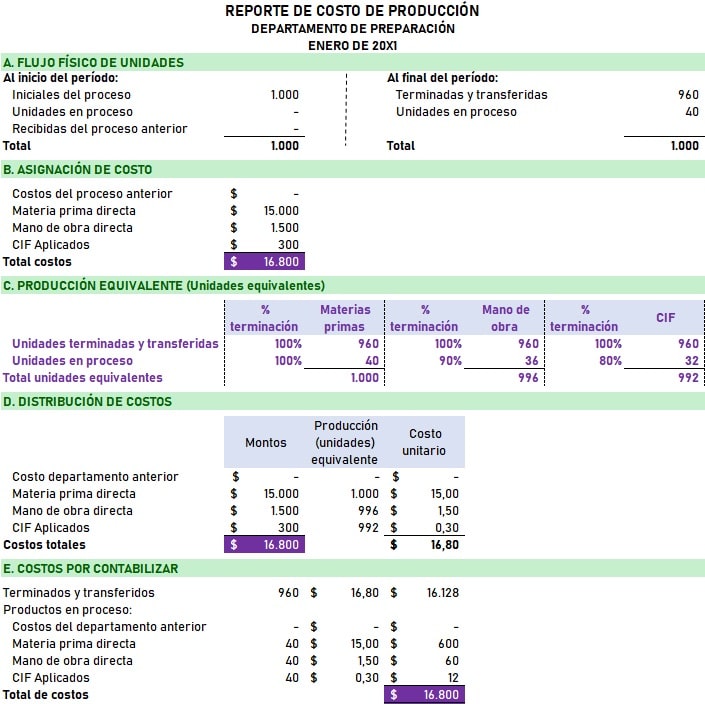

Flujo físico de unidades

ATENCIÓN: Las unidades siempre deben de cuadrar tanto al iniciar y al finalizar el período. En este caso el proceso inicio con 1.000 unidades y termina con 1.000 unidades (960 terminadas y 40 en proceso).

Asignación de costos

Acá solo se trata de identificar cada tipo de costo y mostrar los valores monetarios. No hay más. Date cuenta de que como este proceso va iniciando obviamente no hay costos del proceso anterior.

Producción equivalente

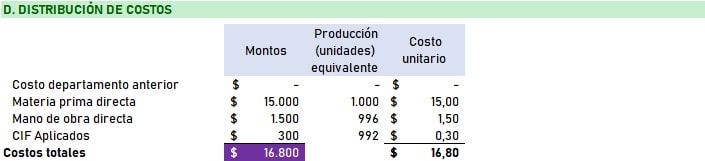

Para la producción en proceso tenemos que de las 40 unidades el 100% tiene aplicado el costo de Materia Prima Directa, respecto a la Mano de Obra solo el 90%, es decir 36 unidades (40 x 90%) y de CIF aplicados el 80%, es decir 32 unidades (40 x 80%).

Distribución de costos

Una vez calculada la producción equivalente en la sección C vamos a distribuir los costos de la sección A para conocer el coste por unidad por cada elemento.

Dado que es el departamento por donde inicia el proceso no traemos datos del departamento anterior.

Costos por contabilizar

Ahora vamos a valuar las unidades terminadas en este departamento y que fueron transferidos al siguiente, es decir las 960 unidades valuadas al costo unitario total de $16,80.

Por ser el primer departamento donde pasa la producción no tenemos datos que valuar del departamento anterior. Las 40 unidades las valuamos entonces por cada costo unitario calculado.

Si te das cuenta el valor de los $16.800 cuadra en cada uno de los apartados donde tenemos los costos (sección B, D y E).

Departamento de Preparación

El registro contable queda de la siguiente manera:

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 01 | Inventario de prod. en proceso, Depto. 1 | 16.800 | |

| Inventario de materiales | 15.000 | ||

| Sueldos por pagar | 1.500 | ||

| Costos Indirectos de Fabricación Aplicados | 300 | ||

| total | 16.800 | 16.800 |

Acá puedes ver el reporte de producción completo para el Departamento 1 de Preparación:

Departamento de Cocción

Ahora vamos al Depto. 2 de Cocción y acá puedes ver como las 960 unidades terminadas en el Depto. 1 son las unidades con las que inicia el proceso del departamento de Cocción de las papas.

Pero no solo son 960 unidades las que pasan. También pasan los costos de estás que son $16.128 como costes del proceso o del departamento anterior. Este valor se debe tener cuenta en la sección D al momento de distribuir y en la sección E al determinar los valores a contabilizar.

Al recibir las unidades del departamento anterior el registro contable queda de la siguiente manera:

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 02 | Inventario de prod. en proceso, Depto. 2 | 16.128 | |

| Inventario de prod. en proceso, Depto. 1 | 16.128 | ||

| total | 16.128 | 16.128 |

Y por los costos imputados en este departamento el registro es:

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 03 | Inventario de prod. en proceso, Depto. 2 | 2.100 | |

| Sueldos por pagar | 1.600 | ||

| Costos Indirectos de Fabricación Aplicados | 500 | ||

| total | 2.100 | 2.100 |

Departamento de Inspección y Empaque

Ahora pasamos al último departamento que es el número 3 de Inspección y Empaquetado. El procedimiento es el mismo aplicado anteriormente.

Al recibir las unidades del departamento de Cocción:

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 04 | Inventario de prod. en proceso, Depto. 3 | 18.039 | |

| Inventario de prod. en proceso, Depto. 2 | 18.039 | ||

| total | 18.039 | 18.039 |

Los valores imputados en este departamento se hace con el siguiente registro:

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 05 | Inventario de prod. en proceso, Depto. 3 | 800 | |

| Sueldos por pagar | 650 | ||

| Costos Indirectos de Fabricación Aplicados | 150 | ||

| total | 800 | 800 |

Al terminar el mes se han trasladado las papas empaquetadas al inventario de productos terminados quedando el registro de la siguiente manera:

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 06 | Inventario de prod. terminados | 17.854 | |

| Inventario de prod. en proceso, Depto. 3 | 17.854 | ||

| total | 17.854 | 17.854 |

La mayorización de todas las transacciones quedan con los siguientes saldos:

Para asegurarnos que los valores distribuidos cuadran vamos a sumar los inventarios en proceso más el inventario de productos terminados:

- Inventario en proceso – Depto. 1 $672

- Inventario en proceso – Depto. 2 $189

- Inventario en proceso – Depto. 3 $985

- Inventario de productos terminados $17.854

- Total $19.700

Estos $19.700 son el total de costos incurridos durante el mes de enero y son los mismos que tenemos en los datos iniciales.

Ahora es tu turno. Comenta y comparte este artículo a colegas y amigos que seguro será de utilidad para conocer mejor el sistema de costos por procesos.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Gracias por su información es interesante.

Muchas gracias por tu comentario Yondry.

una pregunta el costeo por procesos puede ser aplicado a procesos heterogéneos

Hola Sergio.

Para una producción heterogénea, el sistema de costos que conviene dependerá de las características particulares de la empresa y de su proceso productivo. Sin embargo, en general, el sistema de costos por órdenes específicas es más apropiado para este tipo de producción.

El sistema de costos por órdenes específicas es adecuado para empresas que producen bienes o servicios con características únicas o que requieren un alto grado de personalización. En este sistema, los costos de producción se acumulan por cada orden específica de producción, lo que permite conocer los costos de producción de cada bien o servicio individualmente.

Un saludo.

TENGO DUDA DE COMO SE OBTIENEN O DETERMINAN LOS PORCENTAJES DE LA PRODUCCIÓN EQUIVALENTE.

¡Hola Alma! Gracias por tu comentario en este artículo sobre cómo calcular la producción equivalente.

Para hacerlo, necesitamos dos factores: las unidades en proceso y el porcentaje de avance en el proceso.

Es importante señalar que el porcentaje que utilizamos en la fórmula no es un porcentaje de producción equivalente, sino un porcentaje de avance en el proceso. En otras palabras, nos dice cuánto del proceso se ha completado hasta ahora.

En el ejercicio que mencionas, se indica que de las 40 unidades que están en proceso de producción, se ha completado un 90% de la mano de obra y un 80% de los costos indirectos de fabricación (CIF). Por lo tanto, las unidades equivalentes respecto a la mano de obra serían 36 (40×90%), mientras que las unidades equivalentes respecto a los CIF serían 32 (40×80%).

Existen varias formas de calcular el porcentaje de avance en el proceso. Depende del sistema de control de producción que tenga cada empresa y del elemento de costo que se esté evaluando (mano de obra, materiales o CIF). Por ejemplo, se puede medir físicamente el trabajo completado, comparar los costos incurridos hasta la fecha con los costos totales estimados, o comparar el tiempo transcurrido con el tiempo total estimado para la producción.

Es importante destacar que, en este ejemplo que he utilizado para explicar el concepto de producción equivalente, los porcentajes son arbitrarios y se han utilizado con fines didácticos. En la vida real, la información necesaria para calcular los porcentajes de avance en la producción se proporcionan por el departamento de producción de la empresa.

Gracias por tu pregunta, que nos ha permitido profundizar un poco más en este tema.

Saludos cordiales.

BIEN ECHO PERO ESTOY EMPESANDO EN ESTOS TEMAS, PERO AGRADECIDO POR COMPARTIR ESTA INFORMACION

Muchas gracias Marvin por tu comentario.

Que bueno que te ha servido el material.

Saludos.

MUY BUENA EXPLICACIÓN

Que bueno que te gusto Federico. Gracias por tu comentario.

Excelente, bien explicado.

Hola Salvador.

Muchas gracias por tu comentario. Que bueno que te gusto.

Saludos.

me parece excelente el resumen expuesto sobre los costos por procesos

Hola José.

Muy agradecido por tu comentario.

Saludos.