Con este artículo nos empezamos a introducir más en el mundo de los costos hablando sobre qué es el costo por órdenes de producción.

Por lo general las empresas manufactureras usan dos tipos de sistemas de costeo: costeo por procesos y el sistema de costos por orden de producción.

¿Qué enfoque conviene para la empresa? Eso dependerá del tipo de proceso productivo. De hecho, pueden usar los dos a la vez.

Por el momento nos centraremos en el de costo por órdenes.

¿Qué es un sistema de costos por ordenes de producción?

Este sistema de costos por orden de producción es propio de empresas que elaboran muchos productos diferentes al mismo tiempo y que son pedidos por los clientes con características específicas.

Este sistema se denomina de muchas otras formas, entre ellas:

- Sistema de órdenes específicas

- Sistema de costo por órdenes de fabricación

- Sistema de costos por lotes de trabajo

- Sistema de costos por pedidos de clientes

Por ejemplo, las imprentas tienen diferentes tipos de trabajos realizándose como papelería corporativa, tarjetas de visita, cuadernos de notas, dípticos, volantes, sobres, etc. Como te das cuentas son muchos tipos de trabajos realizándose a veces de forma simultánea.

Estás empresas basan su proceso productivo por lotes u ordenes trabajo para un producto específico y por tanto es el interés de conocer el costo de la producción por cada orden fabricada.

¿Cómo se identifican los costos en las órdenes de producción?

En este sistema los tres elementos del costo, materia prima, mano de obra y gastos indirectos de fabricación, se acumulan de acuerdo con cada orden de trabajo y en consecuencia el costo unitario de cada lote de producción se obtiene dividiendo los costos totales de la orden entre las unidades totales de la misma.

Siguiendo el ejemplo de la imprenta:

- Si los costos de producción para la impresión de 250 tarjetas de visita son $100, entonces tenemos que el costo unitario para ese trabajo es de $0,40.

- Si los costos para la producción de una orden de 50 dípticos son $500, el costo unitario correspondiente para esa orden fue de $10.

¿Qué es una orden de producción?

La orden de producción es un documento que identifica de forma individual cada trabajo.

El departamento de contabilidad de costos o el departamento de producción crea una orden de producción por cada pedido.

En cada orden se anotan las horas trabajadas (costo de mano de obra directa), los materiales consumidos (materia prima directa) y se le asignan los gastos indirectos de fabricación.

Veamos a continuación un ejemplo de una orden de producción:

Vale decir que hoy en día estás hojas se manejan en sistemas informáticos, a menos claro de que se trate de una pequeña o mediana empresa que administre su papelería de costos de forma manual.

Ejemplo de contabilidad de costos por órdenes de producción

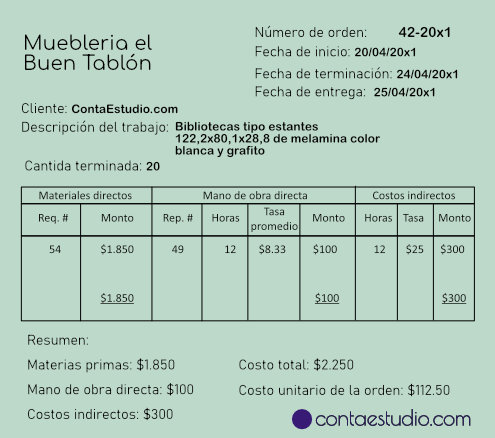

Vamos a realizar este ejercicio práctico sobre una orden de trabajo para una mueblería que se especializa en muebles modulares hechos a la medida.

- ContaEstudio.com solicita a la Mueblería El Buen Tablón la cantidad de 20 muebles tipo estantes para las bibliotecas técnicas de sus oficinas de contabilidad.

- Las características solicitadas son las siguientes: 122,2×80,1×28,8 cm de melamina.

- El precio de venta es de $3.000 por unidad.

- La Mueblería El Buen Tablón recibe el pedido. El departamento de contabilidad de costos abre una orden de trabajo a la cual se le designa el número 42-20×1 que recibirá toda la acumulación de costos en la producción de los estantes para biblioteca solicitados.

Compra y consumo de materiales

Debido a la alta demanda de trabajo la mueblería había agotado su inventario de madera y realiza compra de la materia prima principal para el pedido. La compra es realizada al crédito.

El detalle de la compra es el siguiente:

- 50 pliegos de madera MDF melamina blanca 15mm $ 1.500 (Solo una parte será usada en la orden 42-20×1)

- 4 pliegos de madera MDF melamina grafito 9mm $100

- 16 pliegos de madera MDF melamina grafito 3mm $400

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 01 | Inventario de materiales | 2.000 | |

| Proveedores | 2.000 | ||

| total | 2.000 | 2.000 |

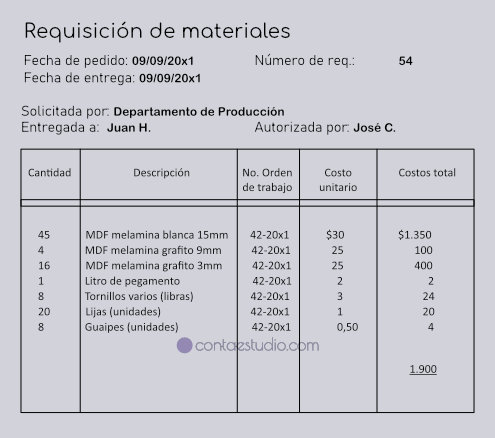

La materia prima entro a la bodega y posteriormente el departamento de producción hace requisición de materiales para empezar a trabajar en la orden 42-20×1:

Al tomar los datos de la requisición de materiales hay que considerar que no todos los materiales son materias primas.

No te preocupes, que ya estoy preparando un post que solo habla del costo de materias primas y materiales donde aclaramos todo esto.

La materia prima principal de los muebles son los pliegos de madera MDF melamina. Por tanto, al sumarlos nos da $1.850 y el resto son materiales indirectos que suman $50.

El registro contable del consumo de materiales es el siguiente:

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 02 | Inventario de prod. en proceso | 1.850 | |

| Control costos indirectos de fab. | 50 | ||

| Inventario de materiales | 1.900 | ||

| total | 1.900 | 1.900 |

En este gráfico vamos a ir representando los costes que se acumulan en la orden de trabajo 42-20×1. Por el momento solo tenemos acumulados los $1.850 de materia prima.

Atención que los $50 de materiales indirectos no se acumulan a la orden porque los costos indirectos son objeto de otro tratamiento que veremos más adelante en este ejercicio.

Costo de mano de obra

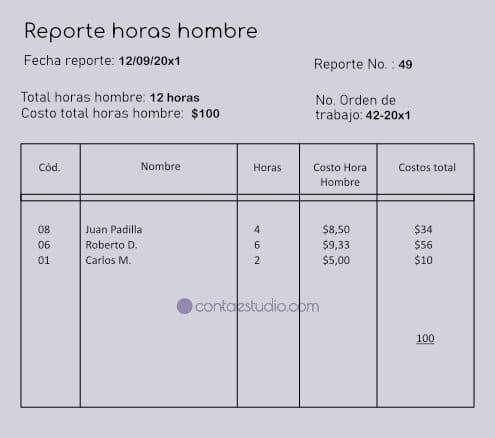

La mano de obra directa se controla a través de tarjetas de tiempo y con ellas el departamento de contabilidad de costos genera reportes de control de horas en hojas físicas o en sistemas.

En este caso el departamento de contabilidad de costos genera un reporte donde se muestran las horas laboradas por los trabajadores en la orden específica. Fueron 3 trabajadores los que intervinieron en esta orden de trabajo con tarifas o costo hora hombre diferentes pero que al final del trabajo hacen un costo de mano de obra directa por $100.

También hubo gastos indirectos de supervisión por $ 40 y como sabes los jefes o supervisores al no participar directamente en la elaboración de la orden específica sus gastos de nómina o remuneraciones se clasifican como gastos indirectos.

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 03 | Inventario de prod. en proceso | 100 | |

| Control costos indirectos de fab. | 40 | ||

| Sueldos por pagar | 140 | ||

| total | 140 | 140 |

Al agregar el registro de los $100 la orden de producción tiene acumulado $1.950 como costos y al actualizar el gráfico nos queda:

Aplicación de costos indirectos de fabricación

La carga fabril o costos indirectos deben atribuirse también a la orden junto con los materiales y la mano de obra directa.

Sin embargo, a las órdenes de producción se le asignan los gastos indirectos usando una tasa predeterminada para estos costos.

Por lo general para calcular esta tasa se usa como base las horas de mano de obra directa presupuestada como actividad para el año. Por el momento no nos vamos a detener en esos cálculos porque será tema de otro post.

Para este ejercicio por órdenes de producción la tasa de gastos indirectos determinada para la empresa para todas las órdenes es de $25 por cada hora hombre real.

Al revisar el reporte de horas hombre anterior vemos que son $12 horas hombre reales las acumuladas y hacemos el cálculo:

Aplicación de indirectos: Horas hombre acumuladas x Tasa de costes indirectos

12 x $25 = $300

El registro contable queda de la siguiente manera:

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 04 | Inventario de materiales | 300 | |

| Costos Indirectos de Fab. Aplicados | 300 | ||

| total | 300 | 300 |

Al actualizar el gráfico con la aplicación de la carga fabril o CIF tenemos costes totales para la orden de producción 42-20×1 por $2.250.

Como puedes ver en el gráfico hemos completado los tres elementos del costo y ahora veremos la orden de trabajo cerrada con los totales y el respectivo cálculo del costo unitario para la producción de los 20 muebles de bibliotecas solicitados por el cliente.

Registro de inventario de productos terminados

Una vez cerrada la orden vamos a reclasificar los costos acumulados en la producción en proceso hacia el inventario de productos terminados:

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 05 | Inventario de prod. terminados | 2.250 | |

| Inventario de prod. en proceso | 2.250 | ||

| total | 2.250 | 2.250 |

Costos indirectos reales

¿Y ahora qué hacemos con los costos reales?

Pues estos hay que contabilizarlos y comparar con los gastos indirectos aplicados para determinar si estos últimos se sobre aplicaron o sub aplicaron.

Al recopilar los datos de los indirectos tenemos los siguientes:

| Detalle | Valor | Estatus |

|---|---|---|

| Materiales indirectos (req. 54) | 50 | Contabilizado |

| Mano de obra indirecta | 40 | Contabilizado |

| Depreciación maquinaria | 120 | Por contabilizar |

| Depreciación instalaciones | 150 | Por contabilizar |

| Servicios agua y luz | 20 | Por contabilizar |

| Total costos indirectos reales | 400 |

Algunos de estos ítems ya los teníamos contabilizados, así que procedemos a registrar solo los que no lo estaban:

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 06 | Control Costos Indirectod de Fab. | 310 | |

| Depreciación acumulada maquinaria | 120 | ||

| Depreciación acumulada instalaciones | 150 | ||

| Gastos por pagar | 40 | ||

| total | 310 | 310 |

Variación de costos indirectos de fabricación

Cuando comparamos los indirectos aplicados versus los indirectos reales tenemos que estos se sub aplicaron por $100.

Variación de CIF = CIF aplicados – CIF reales

Variación de CIF= 300 – 400

Variación de CIF= -100

Por lo que procedemos a realizar el ajuste por la variación de CIF.

| # | Cuenta | Debe | Haber |

|---|---|---|---|

| 07 | Costos de ventas | 100 | |

| Control costos indirectos de fab. | 100 | ||

| total | 100 | 100 |

Conclusiones

Los costos por órdenes de producción son adecuados para empresas de manufactura como de empresas de servicios que sus productos son de cualidades únicas o heterogéneas.

Por cada trabajo se crea una orden de producción que va acumulando los tres elementos del costo.

Los gastos indirectos o carga fabril tienen un tratamiento en la cual se una tasa o porcentaje de aplicación determinado a través de estimaciones técnicas entre el departamento de contabilidad de costos y el departamento de producción.

Ahora es tu turno. Comenta y comparte este artículo y no olvides comentar qué te pareció o si te ha generado alguna duda adicional.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Excelente presentación para la determinación del costo.

Explicaciones de fácil entendimiento a profesionales con formación básica de contabilidad.

Muchas gracias Carlos por el comentario.

Esa es la idea. Todo es mejorable eso sí porque siempre cuesta un poco condensar la información y que a la vez sea de fácil entendimiento.

Saludos.

Las órdenes de producción se manejan en sólo en empresas manufactureras

Hola Vanesa.

El concepto desde la contabilidad de costos así a lo aborda. Sin embargo, pueden haber empresas de servicios donde la producción también implica la prestación de un servicio.

Saludos.

PREGUNTO: EN UNA ORDEN DE PRODUCCION UTILIZADA EN UN RESTAURANTE, ES NECESARIO QUE LAS MATERIAS PRIMAS SE CODIFIQUEN Y SE DESGLOSEN

CODIGO DEL PLATO A PRODUCIR

DESCRIPCION CHURRASCO ARGENTINO

CANTIDAD DE PLATOS

MATERIA PRIMA

CODIGO, DESCRIPCION Y CANTIDAD A UTILIZAR , PARA QUE EN FORMA AUTOMATICA UN SISTE CONTABLE DESCARGUE LA CANTIDAD Y COSTO PROMEDIO DESDE EL INVENTARIO DE MATERIAS PRIMAS

Hola estimado José.

Los costos de orden de producción requieren identificar los elementos del costo en cada etapa productiva, por lo tanto es necesario esos detalles que faciliten la identificación del elemento del costo.

Hay que desarrollar un estudio amplio y detallado en los principales costo que se deben de considerar en la elaboración del menú del restaurante.

Saludos.

Excelente muchas gracias

Hola Remigio.

Muchas gracias por tu comentario.

Saludos.

Excelente información, muchas gracias

Hola Armando.

Muchas gracias a ti por tu comentario.

Saludos.