En el ámbito de la contabilidad, uno de los conceptos fundamentales que todo estudiante y profesional debe dominar es el de la cuenta T de mayor.

Este concepto no solo es esencial para entender los registros contables, sino que también es la base para aplicar correctamente la regla T de contabilidad.

En este artículo, explicaremos en detalle qué es una cuenta T, su importancia en la contabilidad, y cómo se utiliza en la práctica el esquema para facilitar la comprensión de las transacciones financieras.

Que es una cuenta T y cómo se usa en la contabilidad?

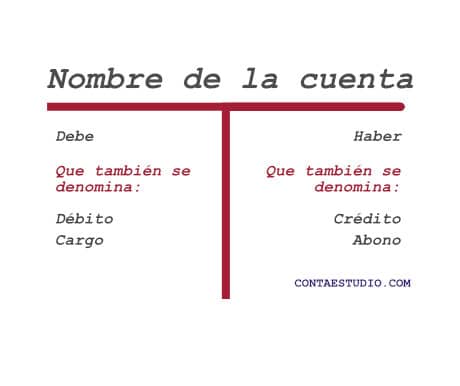

La cuenta T es una herramienta visual empleada en contabilidad para representar gráficamente las partes de una cuenta en el libro mayor.

Su diseño simplificado facilita la comprensión y el análisis de las transacciones contables, adhiriéndose al principio de partida doble.

A continuación, presentamos una visión general de su estructura y cómo se integra en las tablas T de contabilidad.

De lo anterior pasamos versión más simplificada de la mayorización por medio de la cuenta T:

Cada cuenta contable tendrá su representación individual en una cuenta T.

Partes de la Cuenta T en contabilidad

Los elementos básicos que componen la cuenta T son cruciales para su funcionamiento y comprenden:

- Título o nombre de cuenta: Ubicado en la parte superior, identifica la cuenta en cuestión.

- Lado del debe (Débito o Cargo): En el lado izquierdo, donde se registran los valores de débito.

- Lado del haber (Crédito o Abono): En el lado derecho, destinado a los valores de crédito.

Cada cuenta contable, ya sea parte de las hojas T de contabilidad o del mayor general, sigue esta estructura, proporcionando una representación clara y consistente de los movimientos contables.

En esta ilustración puedes observar cómo se ven afectadas las cuentas según su naturaleza de saldo.

¿Cómo se utiliza una cuenta T?

La cuenta T no solo es útil para representar visualmente las transacciones contables, sino que también juega un papel crucial en la enseñanza y el aprendizaje de la contabilidad.

Al entender cómo se emplean las cuentas T, estudiantes y profesionales pueden mejorar significativamente su capacidad para analizar y registrar transacciones financieras, respetando siempre el principio de partida doble.

Cuentas T ejemplos de transacciones

Para ilustrar mejor el concepto de cuenta T y su aplicación en la contabilidad, incluimos ejemplos específicos de cómo se realizan los registros.

Estos ejemplos de cuentas T demuestran la versatilidad de esta herramienta para explicar tanto operaciones simples como complejas, siguiendo la regla T de contabilidad.

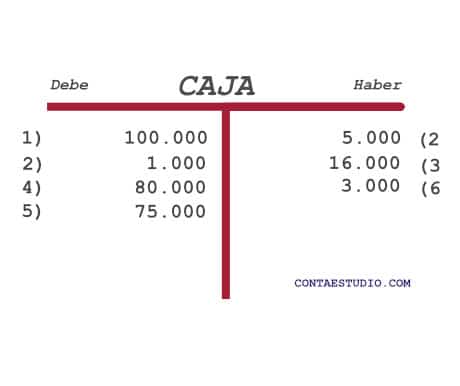

Ejemplo #1

Tenemos los siguientes datos:

Saldos iniciales

- La cuenta de bancos tiene un saldo de $ 205.000.

- El inventario presenta un saldo de apertura de $67.500.

- La empresa XYZ tenía al principio de año un saldo por pagar a proveedores de $100.000.

Movimientos

- Durante el año, realizó un pago a sus proveedores con cheque por $55.000.

- La empresa a su vez compró inventario por $ 15.000 quedando en deuda esa cantidad a uno de sus proveedores.

El registro de las transacciones en las cuentas quedaría de la siguiente forma:

El saldo final de la cuenta proveedores al representarla en la cuenta T es $60.000.

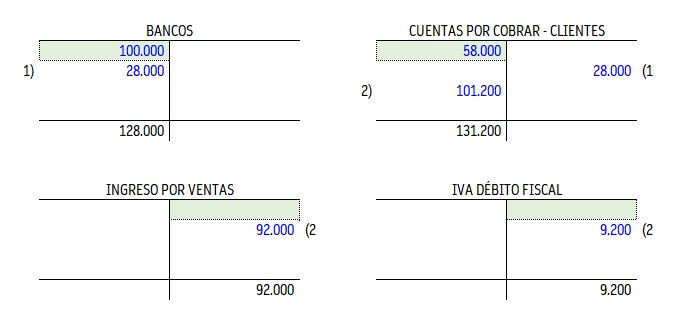

Ejemplo #2

Saldos iniciales

- En la cuenta de bancos tiene un saldo de $ 100.000.

- La cuenta por cobrar a clientes tiene un saldo de $58.000.

Movimientos

- Recibimos pago de clientes por $ 28.000.

- Se vende al crédito por un valor de $ 92.000. El IVA o IGV es del 10%. La cuenta de ventas e IVA no tienen saldos.

En este caso representaremos el efecto de las transacciones en las otras cuentas involucradas:

Cuentas T en Excel para descargar

Desde el siguiente enlace puedes descargar el modelo utilizado en el ejemplo anterior.

Puedes dejar abajo tus comentarios y no olvides compartir, que seguro conoces a alguien que le puede ser útil.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Muy buena explicación, excelente ilustración. Mas casos pacticos en operaciones mas complejas. gracias

Hola Mizrain.

Gracias por tu comentario y tomaré en cuenta tu sugerencia para hacer una actualización de contenido de este post.

Saludos.

Hola Marlon gracias por tu aporte

Gracias Juan.

Saludos

Muchas gracias por la valiosa, bien ilustrada y gratuita información. Saludos desde Venezuela.

Hola Rodrigo.

Muchas gracias por el comentario.

Saludos hasta Venezuela.

Un ejemplo bien claro. Gracias por compartir información valiosa….

Gracias Bladimir por tu comentario.

Saludos.

Buenas Tardes, tengo una consulta, ¿De donde salen los $101,200.00? si pueden despejarme esa duda estaría muy agradecida, gracias de antemano.

Hola Katherine.

Ese valor que haces referencia tiene que ver con el movimiento #2 del ejemplo 2. El valor proviene de agregar el IVA al valor de la venta al crédito.

Es decir: $92.000 x 10% = 9.200

Valor de venta + IVA = 92.000 + 9.200 = $ 101.200

Saludos.

Hola buen día. no entendi de donde salieron los 100,00.00 en bancos no los 58,000.00 en clientes. me pueden apoyar. garcias

Hola Minzrain. Son los saldos iniciales. Ya se separo la información en el enunciado del ejemplo para mejor comprensión de los valores.

Saludos.

Excelente información

Gracias Yeiny. Que bueno que fue de utilidad. Saludos.