En este post te voy hablar sobre qué es la conciliación bancaria como proceso mensual de control interno y de los formatos que puedes utilizar para comparar el estado de cuenta o cartola de banca versus los registros contables.

¿Qué es una conciliación bancaria?

La conciliación bancaria es un documento o reporte de análisis que nos permite identificar las diferencias, las causas y las correcciones sobre los valores que no coinciden en el control de la cuenta de bancos.

Este es un control interno que se realiza de forma mensual y es una herramienta indispensable para el contro del efectivo que esta en la cuentas bancarias de la empresa.

¿Cómo se hace la conciliación bancaria?

Vamos a ver el proceso para hacer la conciliación de bancos que a pesar de ser bastante simple, pero a veces tedioso.

📌 Hay que tener mucho cuidado de las transacciones que estamos identificando, debido a que hay muchas de estas que son por el mismo valor y ello puede causar alguna confusión.

El proceso va de la siguiente manera:

- Contar con la cartola o estado de cuentas bancario. Este es un extracto de todas las operaciones que se han realizado en la cuenta corriente.

- Extraer el auxiliar de cuenta contable del banco.

- Verificar o cruzar la información. Realizamos una verificación en los dos reportes anteriores a fin de comprobar si los movimientos en el banco son los mismos que tiene la empresa registrados.

Esa verificación la puedes hacer auxiliandote de Excel o de forma manual tachando los valores que son iguales.

El proceso termina cuando logramos que el saldo contable, al agregar y disminuir las diferencias, sea igual al saldo bancario (esto si estás usando el formato de conciliación que va del saldo contable a saldo del extracto o estado de cuenta bancario).

Después de elaborar la conciliación bancaria, debemos proceder a realizar los asientos contables de la transcciones que no teníamos registradas y solventar con la entidad bancaria aquellas que probablemente les corresponde a ellos corregir o al menos aclararnos para que nosotros evaluemos hacer los respectivos asientos.

¿Cuál es la importancia de la conciliación de bancos?

Con este control interno tenemos los siguientes beneficios:

- Controlar el flujo de efectivo de la empresa. Debemos observar siempre el saldo contable y el saldo real en la cuenta para saber si contamos con los flujos de caja necesario para nuestras obligaciones o cobros que deben realizarse.

- Comprobar las transacciones. Hay que validar que los dineros cobrados realmente están ingresando al banco y compararlo con lo que se está registrando como recuperación de cuentas por cobrar. El mismo caso con las cuentas por pagar.

- Evitar registros erróneos.

- Evitar alguna gestión errada de los dineros de la empresa.

¿Por qué se dan las diferencias de saldos en la conciliación bancaria?

Las principales razones que causan las diferencias entre el libro auxiliar de bancos y el saldo del estado de cuenta bancario son las siguientes:

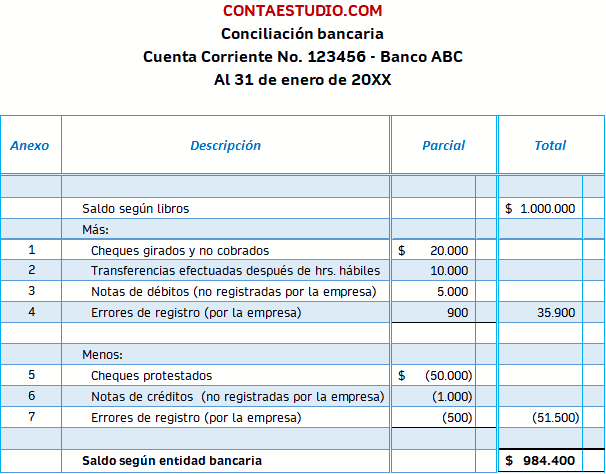

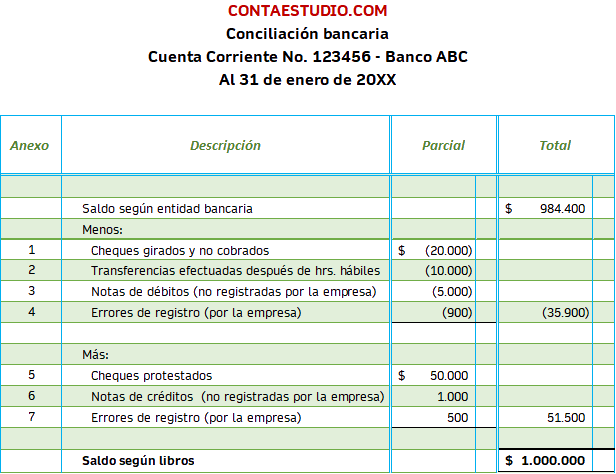

Cheques girados y no cobrados: sucede cuando el beneficiario no ha recibido todavía el cheque o cuando este ya lo ha recibido y no ha sido cobrado.

Más información sobre este condición de los cheques en este post: Cheques girados y no cobrados en la conciliación bancaria ⏪

Transferencias efectuadas y no descontadas: este caso es algo parecido a los cheques girados y no cobrados. Sucede generalmente el último día de mes cuando por razones de corte de transacciones por parte del banco algunas transferencias que tenemos registradas en el auxiliar de bancos se reflejan hasta el primer día hábil de la siguiente extracto bancario. En este caso podemos arrastrar datos del mes anterior y que nuevos casos se trasladen al mes siguiente.

Depósitos en tránsito: parecido a la situación de las transferencias. Estos deben verificarse puesto que pueden provenir del mes pasado y que otros surjan para el siguiente mes.

Cheques protestados o rechazados: En este caso la empresa ha recibido un pago con un cheque que al ser depositado en la entidad bancaria aumentó el saldo de la cuenta, pero posteriormente el banco no logró cobrar el cheque haciendo una reversión del depósito.

Operaciones no registradas en el libro auxiliar de bancos: acá podemos incluir a las notas de débito y de crédito que el banco ha cargado y abonado respectivamente y que la empresa no ha registrado aún en la contabilidad.

Errores de registro: estos errores pueden provenir del banco al aplicar una operación que no corresponde o también puede corresponde a errores de registro contable en el libro auxiliar de bancos debido a transacciones duplicadas, registros que no corresponden a la cuenta de bancos, registros de operaciones inexistentes, etc.

Tipos de conciliación bancaria

Existen diferentes clases de formatos de conciliación bancaria. Todos son sencillos de elaborar y de implementar.

Algunos de los modelos de conciliación son:

- Llegar al saldo de la entidad bancaria, partiendo del saldo del auxiliar de bancos de la empresa.

- Llegar al saldo del auxiliar de bancos de la empresa, partiendo del saldo de la entidad bancaria.

- Conciliación analítica, que consiste en llegar a saldo iguales partiendo por los saldos tanto de la empresa como de la entidad bancaria.

Ejemplos de los modelos de las conciliaciones de banco

Partiendo del saldo auxiliar de bancos de la empresa

Partiendo del saldo entidad bancaria

Modelo de conciliación analítica

Y ahora ya estás listo para poder hacer cualquier modelo de conciliación bancaria.

Espero le saques provecho a esta información para implementar este control interno de efectivo.

Ahora es tu turno, cuéntanos cuál modelo te gusta más. Cualquier comentario es bienvenido. No olvides compartir.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Genial! :3

Gracias. Saludos.

Mil gracias, excelente información muy clara.

Hola Victoria. Mil gracias a ti por tu comentario. Eso me anima a seguir compartiendo más información para la comunidad contable.

Saludos.

Excelente forma de explicar a través de un lenguaje amigable me sentí como si estuviera hablando con quien publicó el post.

Gracias por tu apreciación Rubén.

Es la idea de este blog de hacer los temas de contabilidad con un lenguaje más amigable al lector.

Saludos.