Cuando una empresa o negocio no tiene definida una política contable sobre el tema de los cheques girados y no cobrados puede causar algunas dudas sobre el registro contable y/o presentación en la conciliación de bancos.

Pero en este post conocerás la teoría básica y unos ejercicios sencillos para su comprensión.

¿Qué son los cheques girados?

Los cheques girados son los emitidos por la empresa para realizar compras, pagos de servicios, pagos de remuneraciones, etc. Se emiten para cumplir obligaciones.

Este cheque girado representa un valor que al ser cobrado se verá disminuido de la cuenta corriente del banco de la empresa.

¿Qué es un cheque girado y no cobrado?

Partiendo de la definición anterior podemos deducir que el cheque girado es aquel que ya fue emitido (girado) y que aún no ha sido cobrado, ya sea porque:

(a) no se a entregado a la persona o empresa al que se está pagando

(b) porque ya se entrego, pero no lo han cobrado en el banco.

En cualquiera de los dos casos significa que el valor del cheque aún no ha sido descontado del saldo de la cuenta corriente del banco.

Por ejemplo, en la cuenta corriente del banco tenemos $ 20.000 (no en la contabilidad sino en el banco) y se ha girado un cheque por $ 3.000 a un proveedor.

Dado que el cheque ya fue entregado, pero que aún no ha sido cobrado, entonces la cuenta corriente seguirá reflejando el saldo de $ 20.000.

Por el contrario si ya hubiese sido cobrado entonces tendríamos un saldo en la cuenta del banco por $ 17.000 y este tendría que coincidir con nuestro saldo contable, asumiendo desde luego que solo tenemos esta transacción.

Esto te quedara más claro con los siguientes ejemplos.

¿Cómo mostrar o registrar los cheques no cobrados?

¿Por qué digo mostrar o registrar? Bueno, es que en la práctica existen los dos procedimientos que se explican a continuación:

Asientos contables de cheques girados y no cobrados

Algunos prefieren registrar los cheques girados y no cobrados.

Cuando pasa eso, el procedimiento debe ser el siguiente: registrarlo a una cuenta de pasivo (corriente) que se puede llamar Cheques girados no cobrados.

Este es un ejemplo:

Si al hacer la conciliación bancaria tienes uno o varios cheques sin cobrar, el procedimiento es revertir el abono a la cuenta de banco y llevar dichos valores a una cuenta pasivo (Asiento contable 1).

Al ser cobrados, es decir, cuando lo confirmes al hacer la conciliación del siguiente mes, entonces cargas la cuenta de pasivo y abonas la cuenta de bancos (Asiento contable 2).

Como puede observar el procedimiento requiere hacer un par de registros.

De acuerdo a NIIF (completas y para Pymes) el valor de la cuenta bancos se debe presentar a su saldo neto, es decir disminuyendo de la cuenta bancos el valor de la cuenta de pasivo Cheques girados y no cobrados.

📌 Sin embargo, la empresa debe establecer una política contable para el tratamiento de estos cheques.

Mostrar en la conciliación los cheques girados y no cobrados

Nos ahorramos estar haciendo registros y solo los mostramos en la conciliación bancaria.

Para ello solo basta mostrar los cheques pendientes de cobro debidamente en el cuerpo de reporte de la conciliación.

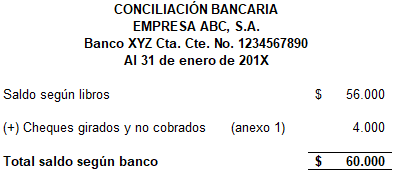

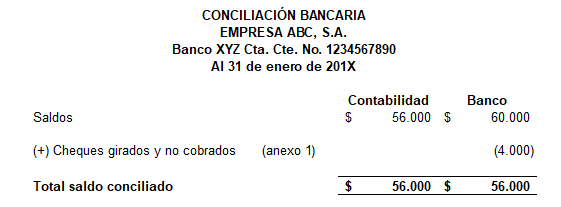

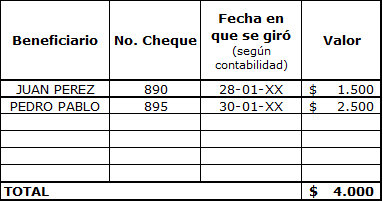

A continuación una ilustración de cómo quedarían en la conciliación dos cheques no cobrados.

Los cheques no cobrados son:

Cheque No. 890 por $ 1.500

Cheque No. 895 por $ 2.500

El saldo en la cuenta contable (auxiliar contable) es por $ 6.000 y en el banco la cuenta corriente refleja el saldo de $ 10.000.

A. Modelo partiendo del saldo del auxiliar de bancos:

B. Modelo comparación de saldos:

El anexo 1 en ambos casos es el mismo.

Como te puedes dar cuenta, el control de los cheques girados y no cobrados en la conciliación de bancos no es tan difícil. A lo mejor un poco engorroso cuando son muchos, pero hay que ponerle empeño.

⏩ En este post se detalla cómo estructurar el análisis de la cuenta bancos por medio de 3 FORMATOS DE CONCILIACIÓN que no te puedes perder.

Si tienes dudas abajo puedes comentar o contar cómo realizas el control de estas transacciones.

No olvides compartir el post.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Hola, muchas gracias por sus respuestas:

Consulta me llego una contabilidad con cheques girados y no cobrados por 8.060.964 pero fueron emitidos en el año 2014. Puedo revertir el asiento y dejar Cheques Girados y no Cobrados contra Proveedores por el mismo monto de 8.060.964, esto debido que nunca se hizo efectivo el pago….

Hola Miguel. Disculpa la demora en la respuesta.

La respuesta corta es: Sí, puedes (y debes) dar de baja el pasivo, pero la contrapartida NO va contra Proveedores, sino más bien va a resultados. El asiento correcto es:

Db: Bancos $8.060.964

Cr: Otros ingresos (o Ingresos de períodos anteriores) $8.060.96

Por qué NO contra Proveedores:

Reversar contra la cuenta Proveedores implicaría que el proveedor nunca fue pagado y que aún se le debe, lo cual no fue así. El proveedor fue «pagado» con el cheque (la obligación comercial se liquidó en ese momento), pero el cheque jamás fue presentado al cobro. El beneficio económico que queda en la empresa es un ingreso, no la reaparición de una deuda con el proveedor.

Saludos cordiales.

Hola buenas tardes , una consulta cual es el tratamiento de unos cheques que se giraron al 30 de diciembre 2025 por valor de 30 millones y no se cobraron, pero al cierre de año solo hay de saldo final del banco 5 millones, cual es el asiento contable para cierre de año y de la conciliacion.

Hola Liliana.

No necesitas hacer ningún asiento adicional al cierre del año si ya registraste los cheques cuando los emitiste. Los cheques pendientes de cobro son simplemente una partida de conciliación.

Cuando se cobren en 2026, no harás ningún asiento nuevo porque ya contabilizaste el pago en 2025.

La conciliación quedaría algo así:

Saldo según banco: 5 millones

Menos: Cheques en tránsito: (30 millones)

Saldo conciliado (que debería ser el contable) : (25 millones)

Como a veces en los comentarios me plantean diversas situaciones: ¿Esta situación es real o es un ejercicio teórico? Si es real, necesitas gestionar urgentemente esa falta de fondos pues la cuenta estaría con -25 millones siendo un problema de liquidez grave.

Espero esto te ayude con tu duda.

Saludos.

Hola, pregunta El banco mostro en el estado de cuenta un cheque cobrado por $4680 mientras que en el registro contable muestra que el cheque girado fue girado por $6840, en conciliación bancaria ¿Cómo se registraría?

Hola Alnd.

En la conciliación bancaria los $2160 deben de quedar como una diferencia a favor. Es decir aumentando el saldo contable del banco en la conciliación bancaria. En la contabilidad se debe de revisar si efectivamente el desembolso debió de ser por $6840 o si hubo una confusión en la elaboración del cheque para determinar qué tipo de ajuste es el que se realizará finalmente.

Saludos.

Hola, queria saber si me podes ayudar. Tengo un cheque emitido no cobrado vencido; que el proveedor devolvio y me realizo una nota de debito para que emita el nuevo valor. Ahora en la orden de pago cuando emiti el cheque de referencia, hay mas cheques por lo que no puedo anular la OP, Contra que cuenta cancelo este cheque.

Hola Vania.

Lo que debemos considerar siempre es que lo contable financiero esta por encima de lo que tu sistema de pagos te permita hacer o no. En este caso en específico lo que se puede hacer es dar entrada a ese cheque contra la cuenta proveedores.

Al hacer el nuevo cheque por la nueva suma, se liquida la cuenta proveedores que se registro con el valor anterior.

La diferencia entre el nuevo cheque y el anterior corresponderá a lo adicional que estas pagando que será un gasto o la liquidación de otro pasivo ya registrado en la misma cuenta de proveedores. Si el cheque emitido es por un valor menor entonces debes reconocer una ganancia (otros ingresos) porque estamos hablando de ajustes por cheques que ya tienen más de un año (dependerá la política de cada empresa, pero generalmente es un año para considerarse vencido).

Saludos.

Hola, ¿Qué registro debería de hacer si se tienen cheques girados, entregados y no cobrados y que además ya están caducos?

Hola Anyi,

A parte de los mostrados en el post te recomiendo revisar estos en los comentarios:

Otros registros cheques no cobrados

Saludos.

Hola, saludos

Mi duda es la siguiente, tengo qué hacer el registro de la contabilidad de un cliente, y al final hacer la conciliación bancaria, tengo los CFDI emitidos para corroborar la información, mi duda es que checando la información por mes me topé, con una factura que no está en el estado de cuenta del mes de marzo, sino que está en la de abril, mi duda es como registrar esa operación al mes de marzo, se que se trata de un cheque es tránsito, pero al ver la conciliación bancaria no me coinciden los saldos iniciales y finales con el estado de cuenta de ese mes.

Hola Rubi.

Si ya identificaste de que efectivamente se trata de un cheque en tránsito debes volver a revisar los valores. No te puedo ayudar porque los antecedentes son pocos y si tu me dices que ya identificaste la transacción. Si aún así la conciliación no cuadra lo más probable es que tengas otras transacciones que no están siendo consideradas.

Saludos.

Buenos días.

Mi consulta es la siguiente, ¿Cómo hago para conciliar cuando el cheque fue mal cancelado por el banco?, es decir el cheque se giró por 93.640 y el banco lo canceló por 96.340.

Agradezco su comentarios.

Saludos

Hola Trina.

A nivel de conciliación debe quedar en un concepto que se puede llamar otros o misceláneos.

En este caso la diferencia de 300 deberá ser reconocida posteriormente como otros ingresos en registro contable para eliminarlo de la conciliación de bancos.

Saludos.

¿Existen cheques girados y no cobrados con antigüedad mayor a 90 días?

Hola Abelzhito.

Sí. Todo dependerá de cuando fue emitido. Algunas empresas mantienen en sus conciliaciones cheque no cobrado con más de un año. Ello no significa que sea adecuado. Dependerá de una política contable sobre el tratamiento de cheques girados y no cobrados o también de lo que puedan normar algunas leyes mercantiles locales.

Saludos.

Hola una consulta, cuando tengo un cheque que debia cobrar por una venta, pero esta vencido hace mas de 30 dias y no fui a cobrarlo, que registracion debo hacer?

Hola Lujan.

Sí el cheque no se cambio (cobro) para hacerlo efectivo, no hay registro que hacer. La cuenta por cobrar sigue vigente.

A menos que cuando recibieron el cheque lo dieron por cobrado y hayan dado ingreso al banco y disminuido la cuenta por cobrar. En ese caso hay que reversar el registro y dejar de nuevo la cuenta por cobrar con el saldo vigente.

Saludos.

Hola buena noches también tengo un problema con un cheque que no he podido cobrar del mes de mayo del 2020 que no me han devuelto, fue rebotado por el cajero automático, ya recurrí

ala sucursal dónde lo deposite, y

resulta que mi cheque ya está perdido, que puedo hacer

Porque la cantidad del cheque no es poca ,tengo meses pidiéndolo y nada mas me dan largas esperanzas y yo creo que no es justo, pasando está situación tan mal del covid.

Hola Nancy,

No se si pueda ayudar mucho con el comentario porque es un tema más administrativo que contable de lo que acá tratamos.

Sin embargo, creo que debes tratar con el emisor de cheque esta situación para buscar una solución dado que mencionas que el cheque fue rebotado y esto puede ser porque la cuenta tenia insuficiencia de fondos.

El emisor lo que puede hacer es pedir al banco una suspensión de pago de ese cheque y emitirte otro o en el mejor de los casos que te haga una transferencia electrónica a tu cuenta.

Espero tengas éxito. Saludos.

Hola, buen dia!

Tengo que definir como sacar de la conciliacion banacaria, los cheques vencidos, es decir emitidos y no cobrados por el proveedor.

Que es mas conveniente, hacer un ajuste en la corriente con la cuenta puente por ej cheques vencidos, para volver a generar deuda en proveedor y luego un ingreso al banco para eliminar el pago que no se efectuo, usando la misma cuenta puente?

Agradezco su respuesta, gracias!

Hola Lucia.

Si gustas llevar un control interno sobre cheques vencidos los registros pueden pasar por esa cuenta puente que se asume que debe quedar con saldo cero por ser una cuenta transitoria.

Si asumimos que los cheques no cobrados suman $4.000, como en el ejemplo mostrado en el post, el primer registro sería el siguiente:

Sí se continuará reconociendo la deuda con el proveedor el registro sería:

Sí la cuenta por pagar se considera extinta porque el proveedor cerro o no realizara el cobro, el registro será el siguiente en lugar del anterior:

Saludos Lucia.

Saludos. Tiene el mismo tratamiento los Giros del exterior, cuando estos están caducados, se puede reconocer un ingreso para regularizar la cuenta pasiva donde se registran, o deben quedarse ahí por tiempo indefinido.

Hola Pablo.

Hay dos cosas a observar antes de decidir qué hacer con ellos:

(1) Contar con una política sobre el tratamiento de estos giros al exterior que no han sido cobrados y

(2) Revisar con tu banco o institución con que se realizo el giro la posibilidad de suspensión de pago (stop payment) del giro.

Efectivamente puedes liquidar el pasivo contra otros ingresos para regularizar la cuenta porque no pueden permanecer ahí por tiempo indefinido. Eso lo estableces en la política contable respectiva.

Saludos.

Hola Marlon me puede ayudar cual seria el tratamiento contable en caso que el proveedor nunca hizo el canje en el banco y ya lleva mas de un año el cheque como pendiente de cobra, eso seria ya un ingreso para mi empresa si los es asi como seria el tratamiento contable.

Muchas gracias

Saludos

Hola Luis.

El tratamiento contable para revertir el cheque no canjeado por más de un año es reconocer un ingreso, en este caso una ganancia por cheques no cobrados.

Lo ideal es que cuentes con una política contable que contenga una indicación para el caso.

Pero para tener un ejemplo, si el valor fuera de 1.000.000 unidades monetarias por cheques no canjeados el registro sería de la siguiente forma:

Como registrarías GANANCIA POR CHEQUES NO COBRADOS en el catalogo de cuentas contpaq usando el registro numérico?

Hola Karen.

No logro entender muy bien tu pregunta porque hablas de registro en el catálogo de cuentas y de un registro numérico.

Si te refiere a qué códigos de cuenta usar: Eso dependerá del catálogo que tenga la empresa o de las normativas que rijan en tu país en cuanto a la utilización de un catálogo estandarizado si es el caso.

Por otro lado, si hablamos de qué cuentas son las que intervienen pueden ser la siguientes (que pueden diferir dependiendo del catálogo que uses) para el caso de cheque nos cobrados por 20.000 unidades monetarias.

Saludos.

Releyendo tu pregunta veo que haces referencia a Contapaq. Entiendo que debe de ser un software de contabilidad. En ese caso no puedo ayudar porque no conozco softwares específicos para los países de de donde bien las lectores de este blog.

Mi consejo sería revisar las cuentas de ingreso que no tengan que ver con la operación normal de la empresa como Otros Ingresos u Otras Ganacias.

Saludos.

Hola! Quisiera saber cómo registrar un cheque emitido sin cobrar, pero en cuentas de orden para no afectar el saldo de banco en libros. Gracias mil.

Hola. En este caso las cuentas de orden funcionan como un control administrativo.

Debes cargar la cuenta de orden de saldo deudor y abonar la cuenta de saldo acreedor con el mismo valor.

El nombre de la cuenta tu le eliges libremente. Por ejemplo se pueden llamar: Cuenta de Orden – Cheque Emitidos Deudor y Cuenta de Orden – Cheques Emitidos Acreedor

Gracias por tu comentario Lola.

Saludos.

buenas tardes y muchas gracias por su aporte

tengo una duda referente a que seria un cheque pendiente de cancelacion ?

para el asiento y conciliación

Hola Favio.

Cuando se habla de cheque pendiente de cancelación es lo mismo que decir: cheque en circulación, cheque pendiente de cobro o cheque girado y no cobrado. Son formas diferentes para referirse a lo mismo.

En cuanto al asiento contable y lugar que ocupan en la conciliación queda explicado arriba. Cuéntame si respecto a lo compartido en el artículo queda alguna duda.

Gracias por tu comentario y saludos.

Hola. Es lo mismo cheque girado no cobrado y cheque en circulación?

Gracias

Hola Alexa.

Sí es el mismo. Cheque en circulación, cheques pendiente de cobro… Son algunas de las denominaciones para referirse al mismo concepto en la conciliación para estos cheques aún no cobrados.

Saludos.

Se tiene que definir políticas y controles internos en lo que refiere a la antigüedad de los Cheques Girados y NO COBRADOS, en virtud que existen diversas operaciones como COMERCIALES, LABORALES, TRIBUTARIAS, ADMINISTRATIVAS relacionados tributariamente con la PRESCRIPCIÓN.

Gracias Jorge por el comentario.

Así es, la entidad debe definir las políticas y controles adecuados para estas operaciones.

Saludos.

ME PARECE EXCELENTE, ESTA FORMA COMO APOYAN EL MEDIO DE LA CONTABILIDAD Y LA FORMA PARA LA ECONOMIA DE UNA EMPRESA Y DEFINIR BIEN SU FLUJO DE EFECTIVO, SER MAS REALISTAS. GRACIAS

Hola Martha.

La conciliación bancaria y la debida presentación de la información nos ayuda a tener un panorama más realista de los saldos del efectivo en cuentas bancarias.

Muchas gracias tu comentario.