Para poder dominar un tema hay que estudiarlo y empezar por conceptos básicos. Por ello en esta ocasión vamos a estudiar qué son los costos y la clasificación de los costos para poder identificar, clasificar y evaluar cuando generamos los informes que darán forma a nuestros informes de costo.

Estoy convencido que ya tienes una idea en la mente de qué va este concepto. Generalmente lo asociamos a un sacrificio de recursos, pero vamos a explorar un poco más en su definición y clasificación.

¿Qué son los costos?

Para efectos de la contabilidad que acá nos ocupa, los costos representan un decremento de recursos que se consumen para fabricar un producto.

Hago la aclaración anterior porque si eres estudioso de las NIIF comenzamos a entrar a la discusión donde los costos poseen otro significado. Acá como hablamos de una contabilidad que no está sujeta a esa normativa costos entiéndase a los costos como ese sacrificio de recursos para fabricar o prestar un servicio.

No pienses que los costos solo existen para las empresas que manufacturan, también hay costos para las empresas de servicios y comerciales.

De hecho, algunos piensan que empresas que prestan servicios y que no poseen inventarios o que el uso de inventario es muy bajo no tienen nada que costear. Pero nada más alejado de la realidad.

Esto sucede porque mucha literatura sobre contabilidad de costos casi que exclusivamente solo hablan de empresas con procesos industriales de fabricación donde la materia prima es el principal componente para transformar y determinante para establecer la rentabilidad.

¿Qué es el costo de servicio?

Empecemos definiendo que es un servicio. De acuerdo con Philip Kloter, uno de mis autores de cabecera de marketing, un servicio es:

todo acto o función que una parte puede ofrecer a otra, que es esencialmente intangible y no da como resultado ninguna propiedad. Su producción puede o no vincularse a un producto físico.

Con lo anterior establecemos que hay empresas que no necesariamente transforman materias primas o que la materia prima no juega el papel principal de costo, sino que prestan servicios mediante la utilización de mano de obra especializada, conocimiento y tecnología pero que son susceptibles a establecer costos por unidades de servicio prestadas.

Consideraciones en los costos de servicios:

- Los servicios no son inventariables. Su consumo es simultaneo con su producción.

- La calidad del servicio se potencia para el cliente.

- El cliente suele estar presente en el proceso o al final de la prestación de servicio.

- Las empresas de servicios suelen requerir inversiones importantes en maquinarias, equipos y tecnología.

- Suelen requerir mano de obra especializada en forma significativa.

- Los servicios pueden ser estándares o a la medida.

La determinación de los costos en empresas de servicios presenta sus dificultades sino identificamos adecuadamente el objeto de costo y si no tomamos en cuenta las características propias de la empresa de servicios.

Así para una empresa de transporte de pasajero podemos tener costo por pasajero/kilometro, en una empresa de energía eléctrica mide su costo en kilowatts por horas y en una empresa reparadora o de mantenimiento de aeronaves su costo se base primordialmente en horas hombre.

Entonces, ¿qué es el costo de servicio?

En las empresas de servicios podemos decir que los elementos del costo de servicio se integran por costos directos, costos indirectos y de otros costos operacionales como los gastos técnicos y administrativos con sus peculiaridades que las pueden a ser más o menos complejas.

Esos elementos nos permiten cuantificar el servicio y generar estrategias para maximizar las utilidades.

TAMBIÉN TE RECOMIENDO LEER:

¿Cuál es la clasificación de los costos?

Para el análisis y el registro de los costos es necesario conocer su identificación que se da en función a diferentes relaciones.

En este post vamos a tratar tres clasificaciones que son generalmente usadas.

Según los elementos del producto

Esta clasificación, también conocida como clasificación según elemento del costo, es la más elemental pues trata de identificar los componentes que van inmersos en el producto, a saber: materiales, la mano de obra y los costos indirectos de fabricación.

Materiales directos e indirectos

Los materiales son los componentes principales del producto.

Estos son intervenidos para su transformación por medio de la mano de obra directa y de los costos indirectos de fabricación.

Los materiales pueden ser directos o indirectos.

Los materiales directos, son los que pueden identificarse con facilidad en el proceso de producción. Por ejemplo, el cuero en una empresa que se dedica a la fabricación de zapatos.

Los materiales indirectos, son aquellos que a pesar de utilizarse en el proceso de producción son fácilmente identificable en el mismo. Por ejemplo, el pegamento utilizado para unir las diferentes partes del zapato.

Mano de obra directa e indirecta

Es el esfuerzo físico o mental realizado por los colaboradores en el proceso de producción del producto.

La mano de obra se divide en directa e indirecta.

La mano de obra directa es toda aquella que se relaciona con el producto específico. Es decir que es fácilmente identificado con el proceso de producción del producto.

La mano de obra indirecta es toda aquella que a pesar de involucrarse en la producción del producto, pero que no se identifica directamente con el proceso. Por ejemplo, el trabajo realizado por el supervisor o jefe de turno o grupo de trabajo en una planta.

Costos indirectos de fabricación

En este grupo de costos se incluyen los materiales indirectos, mano de obra indirecta y todos los demás costos indirectos de fabricación como los gastos de luz, calefacción, depreciación de propiedad, planta y equipo, etc.

A los costos indirectos de fabricación se les conoce también con el nombre de gastos indirectos de fabricación, costos indirectos o como carga fabril.

El costos total del producto es la suma de los tres elementos.

A continuación se presenta un ejemplo de costos de una empresa que fabrica zapatos para efectos de ilustrar los elementos del costo:

A continuación la representación gráfica de los tres elementos del costos de un producto.

Según la relación con la producción

Vinculada con los costos del producto esta relación divide a los costos en costos primos y costos de conversión.

Costos primos

Los costos primos es el resultado de sumar los materiales directos y la mano de obra directa.

Costos de conversión

Están relacionados con la transformación de materiales, es decir, son el resultado de sumar la mano de obra directa y los costos indirectos de fabricación.

Esta agrupación de los costos se ejemplifica de la siguiente manera siguiendo los datos del ejemplo anterior:

Según la relación con el volumen

Esta clasificación de costos se relaciona con los cambios en el volumen de producción.

Se forman por los costos variables y costos fijos.

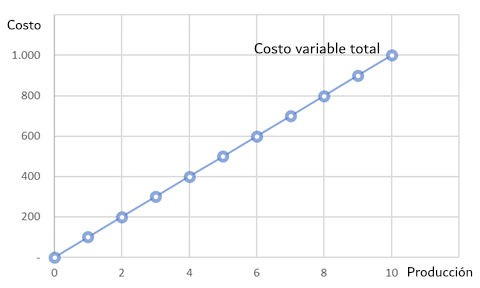

Costos variables

Los costos variables son aquellos en los que el costo total cambia en la proporción directa con el volumen, en tanto el costo unitario permanece constante.

Dentro de estos costos tenemos insumos generales, tintes, hilos, el cuero para la elaboración de los zapatos.

Si asumimos que el costo por unidad es de $ 100 entonces tendremos que por cada unidad que se incremente en la producción el costo variable se incrementará en la misma proporción: $ 100.

Costos fijos

Los costos fijos son aquellos en el que el costo fijo total permanece constante mientras que el costo fijo unitario varía con la producción.

En otras palabras, no importa la cantidad de productos que se fabriquen, la entidad deberá realizar estos gastos, incluso si la producción es cero (nada).

Acá podemos encontrar costos como el arriendo de la fábrica, agua, luz, depreciaciones, mano de obra directa, materiales indirectos varios, etc.

Terminologías de costos

Alguna de la terminología que se usan en la contabilidad de costos son las siguientes:

- Costo real: es aquel en que ya se ha incurrido un costo histórico o pasado.

- Costo presupuestado: es aquel costo predicho o pronosticado, es decir un costo futuro.

- Objeto de costos: es cualquier cosa para la cual se desea una medición de costos.

- Acumulación de costos: es la recopilación de datos sobre costos en alguna forma organizada.

- Costos directos: se relacionan con el objeto de costos en particular y pueden atribuirse a dicho objeto desde un punto de vista económico.

- Costo indirecto: se relacionan con el objeto de costos en particular; sin embargo, no pueden atribuirse a dicho objeto desde un punto de vista económico.

- Generadores de costos: es una variable, como el nivel de actividad o de volumen, que influye de una manera causal en los costos durante cierto periodo de tiempo.

- Aplicación de costos: se usa para describir la aplicación de los costos indirecto a un objeto de costo en particular.

- Asignación de costos: se refiere a la atribución de costos directos o indirectos a un objeto de costos.

Conclusión

Los conceptos que hemos tratado es la teoría general sobre la clasificación de los costos.

En el caso de los costos fijos y variables, en algunas empresas se presentará el caso que algunos costos que generalmente se identifican como fijos en ellas se identificaran como costos variables y viceversa.

Por lo que es necesario, que el contador de costos conozca adecuadamente el campo de la industria donde se desenvuelve la empresa para tener una estructura de costos mejor planificada que le permita registrar y suministrar la información gerencial de costos.

Ahora es tu turno. Comenta qué otras formas de agrupar los costos conoces.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.