El análisis de los costos requiere estudiarlos desde diferentes enfoques y uno de ellos es observarlos desde su comportamiento que pueden mostrarse como costos fijos y variables.

Costos fijos y variables y su comportamiento

El comportamiento de los costos es un término que se utiliza para describir si un costo cambia cuando el volumen de operación varia.

Los administradores de costos tienen la tarea de observar los costos adquiridos y usados en la producción para determinar si están directamente asociados al nivel de la actividad productiva, e decir determinar su comportamiento.

¿Qué es un costo fijo?

Son aquellos que se mantienen estables en su totalidad durante cierto tiempo, a pesar de los cambios en nivel de actividad.

Vamos a verlo con un ejemplo.

La empresa ABC, S.A. fabrica lámparas de escritorio con lupa y consideremos que hay un departamento que hay departamento dedicado solo a colocar la lente (lupa) en la lámpara. El departamento tiene una capacidad de procesar 5.000 lámparas por año y es supervisado por un jefe de departamento que gana $12.000 por año.

El costo de la supervisión a los distintos niveles de producción del departamento es el siguiente:

Costo supervisión (1) | Lámparas procesadas (2) | Costo unitario |

| $12.000 | 1.000 | $12,00 |

| $12.000 | 3.000 | $4,00 |

| $12.000 | 5.000 | $2,40 |

Como podemos observar el costo de supervisión permanece constante. Siguen siendo los $12.000; sin embargo, los costes fijos se vuelven más pequeños sobre la base por unidad en cuanto al número de lámparas producidas.

Ten mucho cuidado porque cuando los costos fijos se expresan sobre una base por unidad pueden causar confusión como en el cuadro anterior donde el costo unitario pasa de $12 a $4 y luego a $2.40. Pero el criterio es siempre observar el costo total. Los costos son fijos cuando los costos totales permanecen constantes a pesar del cambio en el volumen de unidades producidas.

En la siguiente gráfica podemos ver cómo se representan por una ecuación lineal:

F= costos fijos totales

Rango relevante

Sí, los costos fijos pueden cambiar, pero ello no significa que se conviertan en variables.

Cuando hablamos que un costo es fijo, nos referimos a que es fijo respecto a un rango relevante.

¿Y qué es un rango relevante? Es el rango de actividad dentro del cual resultan validas las suposiciones acerca de los costos variables y los costos fijos.

Por el ejemplo, el costo de supervisión en la producción de lámparas puede cambiar para ajustar el recurso a una nueva cantidad producida, es decir a un nuevo rango relevante.

En el caso que el departamento supere el umbral de producción de 5.000 unidades procesadas la gerencia puede disponer que, pasando a un rango relevante de 5.001 y 10.000 unidades, se necesitan dos jefes que supervisen.

El costo de supervisión queda de la siguiente manera:

Costo supervisión (1) | Lámparas procesadas (2) | Costo unitario (3) = (1) / (2) |

| $12.000 | 1.000 | $12,00 |

| $12.000 | 3.000 | $4,00 |

| $12.000 | 5.000 | $2,40 |

| $24.000 | 7.500 | $3,20 |

| $24.000 | 10.000 | $2,40 |

A pesar del cambio en el nuevo rango de producción los costos siguen siendo fijos con base a una nueva tasa más alta (o más baja). Igual podía pasar que en lugar de contratar un jefe más al que estaba se le pagar $18.000 y los costos siguen siendo fijos y esto se puede apreciar en la siguiente gráfica:

¿Qué es un costo variable?

Son aquellos costos que varían proporcionalmente a los cambios en el generador de actividad (nivel de actividad o volumen total).

A diferencia de los costos fijos, los costos variables se ven afectados por los cambios en la actividad, es decir que dependen del volumen de producción.

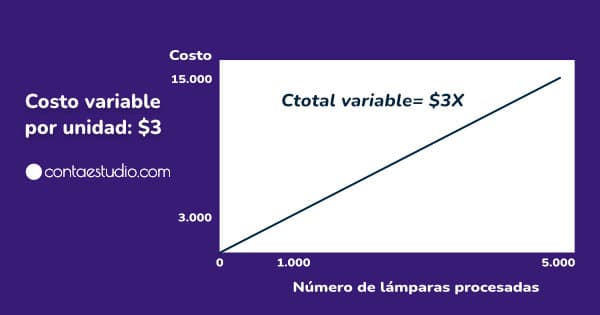

La empresa ABC, S.A. que fabrica las lámparas de escritorio con lupa, compra una lente de aumento por cada una de sus lámparas. El costo de cada lupa es de $3. El costo total de las lupas vendrá dado por multiplicar las lupas por el número de lámparas fabricadas de la siguiente manera:

Lámparas procesadas (1) | Costo variable por lupa (2) | Costo variable total por lupa (3) = (1) * (2) |

| 1 | $3,00 | $3,00 |

| 1.000 | $3,00 | $3.000 |

| 5.000 | $3,00 | $15.000 |

Como puedes observar para cada nivel de producción obtenemos un costo variable total diferente. Entre más lámparas se produzcan, el costo total de las unidades de lupas aumentará en proporción directa al volumen total.

Los variables por lupa de la columna (2) es el mismo para cada lupa, pero el variable total de la columna (3) es el que cambia de acuerdo con las unidades de lámparas producidas indicadas en la columna (1).

Atención: es importante tener siempre en cuenta que cuando hablamos que un costo es variable nos referimos a que el costo total aumenta o disminuye de acuerdo con los aumentos y disminuciones del nivel de actividad. Siempre observar los cambios en los costos totales.

De esta forma el costo variable puede representarse por medio de una ecuación lineal como sigue:

Costo variable total= Coste variable por unidad x Número de unidades producidas

Aplicando la ecuación tenemos para el caso de las 5.000 unidades producida los siguientes datos:

C.V. total=$3×5000

C.V. total=$15.000

Si graficamos la ecuación observaremos que los costos variables están representados por una línea que parte del origen (0,0).

Los costos fijos, como el costo de supervisión visto en este ejemplo que a pesar del cambio en el volumen el costo total se mantiene igual. Los variables por el contrario cambian de acuerdo con el incremento del volumen producido.

Un error frecuente es asumir que se puede hacer una lista de partidas de costos que son fijas o variables. Lo cierto es que dependerá del comportamiento del costo en cada empresa.

Por ejemplo, en algunas empresas a lo mejor a los trabajadores que laboran en la planta se les pague por unidades producidas o horas hombre y en otra empresa por acuerdos sindicales se le garantice un pago al año independiente del nivel de producción.

Entonces, de acuerdo con lo anterior, no podemos decir que la mano de obra es fija o variable hasta analizar cada caso. Se debe observar el comportamiento del costo para determinar su formar de valuación y tratamiento.

Ejemplos de costos fijos y variables

Acá vamos a desarrollar un par de ejercicios o ejemplos prácticos para reafirmar las ideas anteriormente expuestas.

Ejemplo 1

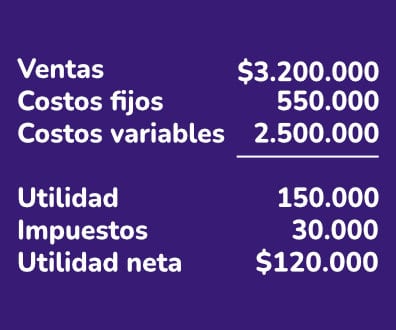

La empresa de lámparas de escritorio Luminarias S.A. es una empresa que fabrica lámparas de mesa. La utilidad proyectada después de impuestos para el año 20×1 es de $120.000. La tasa de impuesto sobre la renta que paga la empresa es del 20%. Esta utilidad se basa en un volumen de venta de 20.000 lámparas. La empresa vende dichos artículos a $160 cada una. Los costos variables son de $125 por unidad. Los costes fijos anuales son de $550.000.

Mostrar la proyección de utilidad.

Ejemplo 2

Bolsos San Juan es una pequeña empresa que fabrica bolsos escolares y necesita conocer y clasificar sus costos mensuales.

Para ello aporta los siguientes datos:

Costos de materia prima directa

| Producto | Cantidad | Costo unitario | Costo mensual |

| Cierre | 120 | $42,00 | $5.040,00 |

| Telas estampadas | 120 | 5,00 | 600,00 |

| Telas impermeables | 120 | 4,00 | 480,00 |

| Porta asas metal | 480 | 0,15 | 72,00 |

| Pasa cintas | 240 | 0,15 | 36,00 |

| Mosquetón | 240 | 0,20 | 48,00 |

| Tricot | 30 | 2,50 | 75,00 |

| Sesgo | 480 | 0,07 | 33,60 |

| Total | 6.384,60 |

Materia prima indirecta

| Producto | Cantidad | Costo unitario | Costo mensual |

| Tiza sastre | 24 | $0,10 | $2,40 |

| Hilo | 12 | 2,20 | 26,40 |

| Agujas de mano | 24 | 0,01 | 0,24 |

| Agujas de máquina | 8 | 0,25 | 2,00 |

| Fundas de despacho | 240 | 0,50 | 120,00 |

| Fundas de celofan | 3 | 2,00 | 6,00 |

| Etiquetas de cartón | 240 | 0,05 | 12,00 |

| Total | 169,04 |

- M. de obra directa: Costo mensual de 4 operarios $1.725

- M. de obra indirecta: Costo mensual de supervisor $832

- Depreciación de maquinaria y equipo: $582

Costos indirectos

| Detalle | Valor total |

| Aseo y limpieza | 15,00 |

| Energía eléctrica | 50,00 |

| Agua potable | 10,00 |

| Teléfono | 25,00 |

| Internet | 21,45 |

| Total | 421,45 |

Estructura y clasificación de costos fijos y variables

| Descripción | Costo fijo | Costo variable | Costo total |

| Materias primas e insumos | $6.384,60 | $6.384,60 | |

| Mano de obra directa e indirecta | 2.557 | 2.557 | |

| Materiales indirectos | 169,04 | 169,04 | |

| Costos indirectos | 421,45 | 421,45 | |

| Depreciación | 582 | 582 | |

| Costo Total | 1.172,49 | 8.941,60 | 10.114,09 |

Conclusiones

Comprender cómo cambian los costos como resultado de cambios en el volumen de actividad es fundamental para los procesos de planeación, control y toma de decisiones por parte de la gerencia.

Los costos en cuanto a su comportamiento siempre deben ser observados de acuerdo con el costo total, es decir del fijo total y variable total.

Ahora es tu turno. Por favor comentar y comparte este contenido para divulgar el conocimiento de la contabilidad de costos.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.