Es esta ocasión vamos hablar de una herramienta de contabilidad que se usa día a día en el que hacer contable: el catálogo de cuentas.

¿Qué es un catálogo de cuentas?

El catálogo de cuentas es un documento donde se listan las cuentas contables ordenadas de acuerdo cada componente del balance general y del estado de resultados.

Dicho de otra forma, la lista de cuentas que se utilizaran para el registro contable de la transacciones económicas de la empresa se ordenarán de acuerdo al componente al que pertenezcan:

- activo

- pasivo

- capital

- ingresos

- gastos

Sin embargo, tu puedes ordenar y clasificar de diversas formas.

Por ejemplo, puedes incluir los costos en una clasificación por separado o incluir cuentas de orden, etc.

¿Cuál es el objetivo de un catálogo de cuentas en la contabilidad?

El propósito es que cada transacción que se registre tenga una cuenta contable con un código único asignado que la identifique para que haga más fácil su registro, posterior ubicación y análisis.

Así por ejemplo, si vas a registrar la entrada de dinero por el pago de un cliente necesitarás las cuentas de bancos y la cuenta de clientes o cuentas por cobrar para registrar dicha transacción.

Estas cuentas tienen que estar fácilmente identificadas en el catálogo de cuentas por medio del código de cuenta que puede ser alfanumérico.

No necesariamente el código tienen que ser números, aunque es lo más usual y recomendable porque es mucho más fácil recordar una combinación de números que una combinación alfanumérica.

Usos del catálogo de cuentas en el día a día de la empresa

Si bien es cierto que el principal usuario del catálogo contable es el encargado contable de registrar las transacciones de la empresa, su utilidad va más allá de esa persona.

Y es que el catálogo de cuentas además de facilitar el registro de la información, nos permite la clasificación para poder crear diversos informes y presentar los datos de una forma ordenada que permitan diversos tipos de análisis de acuerdo al tipo de cuenta o transacciones.

Puedes agrupar familias de cuentas para presentar un saldo consolidado de ciertas transacciones.

Por ejemplo, si en la cuenta de ingresos tienes ventas por “x” productos y estas a su vez las tienes codificada por zonas tú puedes en los informes extraer la información de cuánto fueron las ventas por cada uno de los productos y zonas.

De esta forma el uso del catálogo de cuentas te permite una gran versatilidad no solo a la hora de preparar los estados financieros, sino también la posibilidad de crear otro tipo de reportes gerenciales.

Y es que uno de los objetivos de la contabilidad es proporcionar información útil para todos sus usuarios.

¿Cómo se diseña un catálogo de cuentas?

A la hora de diseñar el catálogo de cuentas de la empresa debes considerar no solo la parte contable, sino extender su utilidad hacia otros usos de los datos que este puede documento puede facilitar.

Para diseñar la estructura del mismo debes también considerar las disposiciones legales que apliquen en tu país. Sin embargo, que esto tampoco se vuelva una limitación.

Si eres el encargado del diseño de este importante documento debes equilibrar las necesidades técnicas contables, legales y gerenciales.

Pero vamos, acá te resumo la consideraciones para su diseño:

- Analiza las transacciones que generan las operaciones de la empresa que afectan tu balance y estado de resultados.

- Considera las normativas de contabilidad, por ejemplo las Normas Internacionales de Información Financiera (NIIF).

- Revisa si alguna ley o reglamentación que aplique a la empresa exige un registro separado de algún tipo de transacciones particular.

- Procura que el nombre y su clasificación de las cuentas sea claro y no ambiguo.

- Considera siempre, y esto es muy importante, que el negocio puede crecer y expandir sus operaciones y por tanto diseña un catálogo que permita modificarse fácilmente.

- No olvides que todo catálogo debe contar con un manual de aplicación de cuentas.

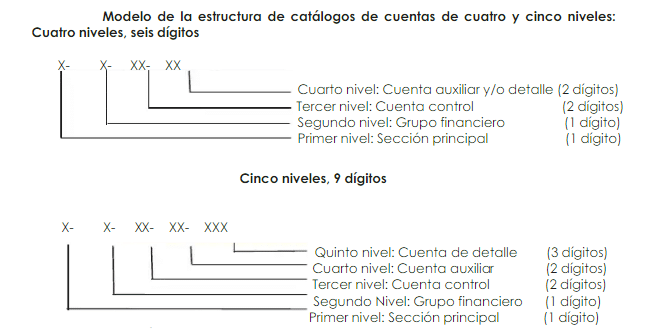

Propuesta de estructura de codificación de cuentas

Acá unas propuestas de estructura de catálogos de cuentas de cuatro y cinco niveles.

Recuerda que una estructura clara permitirá un uso adecuado de las cuentas. Se debe incluir la menor cantidad de dígitos, al menos cuando se trata de una Pyme.

Ejemplo de catálogo de cuentas en Excel

La siguientes tabla es una muestra del contenido del archivo que te puedes descargar en Excel.

[su_button url=»https://drive.google.com/file/d/1zbGYteHGEvNj1Kc6Z8iHvQtKzK-LyfF7/view» target=»blank» style=»default» background=»#34AA2F» color=»#FFFFFF» size=»9″ wide=»no» center=»yes» radius=»auto» icon=»icon:cloud-download» icon_color=»#FFFFFF» text_shadow=»none» desc=»» download=»» onclick=»» rel=»» title=»» id=»» class=»»]Descargar Catálogo[/su_button]

| # | NOMBRE DE LA CUENTA |

| 1 | ACTIVO |

| 11 | EFECTIVO Y EQUIVALENTES DE EFECTIVO |

| 12 | ACTIVOS FINANCIEROS |

| 2 | PASIVO |

| 21 | OBLIGACIONES FINANCIERAS E INSTRUMENTOS DERIVADOS |

| 22 | CUENTAS COMERCIALES POR PAGAR Y OTRAS CUENTAS POR PAGAR |

| 3 | PATRIMONIO |

| 31 | CAPITAL SOCIAL |

| 32 | SUPERAVIT DE CAPITAL |

| 4 | INGRESOS |

| 41 | VENTA DE BIENES |

| 42 | VENTA DE SERVICIOS |

| 5 | GASTO |

| 51 | OPERACIONALES DE VENTA |

| 52 | DE ADMINISTRACIÓN |

| 6 | COSTOS DE VENTAS |

| 61 | COSTO DE VENTAS Y PRESTACIÓN DE SERVICIOS |

| 62 | COMPRAS |

| 7 | COSTO DE PRODUCCIÓN O DE OPERACIÓN |

| 73 | COSTOS INDIRECTOS |

Puedes comentar abajo para saber qué te parecio el post y otras sugerencias. No olvides compartirlo.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Muchas gracias por el contenido, mi pregunta es ¿Cuál es la clasificación de ingresos no ordinarios?

Los ingresos no ordinarios son aquellos que se producen de forma esporádica, es decir que no obedecen a hechos económicos que son del negocio normal de la entidad. Por ejemplo: la venta de chatarra o muebles que están en desuso.

Saludos Lineth.