En un post anterior hablamos sobre los sistemas de costos. En esa ocasión hablaremos sobre tres conceptos básicos en la contabilidad de costos: la acumulación, medición y asignación de costos.

Y es que no podemos hablar de un buen sistema de información de costos sin estos tres conceptos que pasamos a desarrollar a continuación.

Recuerda que este tema lo estamos abordando en el contexto de contabilidad de costos, no desde la contabilidad financiera o de normativas como las NIIF.

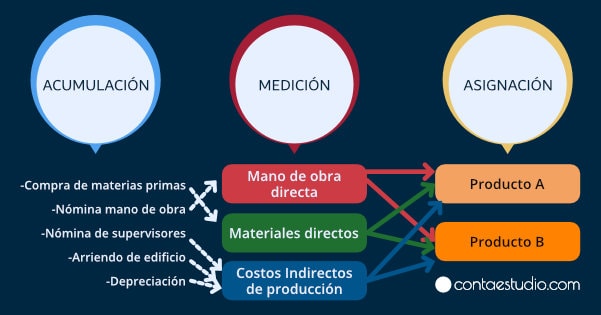

¿Qué es la acumulación de costos?

Cuando hablamos de acumulación de costos estamos hablando de dos aspectos inseparables:

- Reconocimiento y

- Registro

Los eventos contenidos en documentos fuentes permiten al contador hacer el reconocimiento y registro en una base de costeo.

Por ejemplo, pensemos en una hoja de tareas de trabajo. En ella se pueden anotar los trabajadores que participaron, las actividades realizadas, las fechas en que realizaron los trabajos y sus respectivas horas hombre trabajadas.

El contador de costos debe vigilar que esta información se segregue adecuadamente en documentos fuentes como estos y hasta de cierta forma participar en la definición de su estructura.

Como te darás cuenta los documentos fuentes son fundamentales para el proceso de acumulación, pero también para otros tipos de análisis puesto que estos documentos pueden proporcionar múltiple información para otras necesidades: determinación de productividad, distribución de horarios del personal, etc.

¿Qué es la medición de costos?

Como vimos en el apartado anterior la acumulación se refiere al reconocimiento y registro de los eventos de acuerdo como estos van pasando.

Pero en la etapa de medición de costos debemos organizar dicha información. Dicha organización de la información previamente registrada lo logramos a través de la clasificación para poder asociarlos con las unidades de los productos producidos.

Esta clasificación se hace por los elementos del costo: mano de obra directa, materiales directos y los costos indirectos.

¿Qué es la asignación de costos?

Cuando los costos ya han sido acumulados y medidos entonces pasamos a la etapa de asignación de estos.

Esta etapa consiste en asignar los costos a las unidades de producción fabricadas o a las unidades de servicio proporcionadas (si de servicios hablamos) con el propósito de determinar los costos unitarios.

Si bien es cierto que la información de costos totales es importante para la toma de decisiones de igual importancia son los costos unitarios que ayuda a la gerencia a decidir sobre la introducción de un nuevo producto, analizar los precios de los productos actuales y de la continuidad de producción de estos, entre otros.

Más adelante hablaremos de la generación de información de los costos unitarios.

¿Qué te ha parecido este artículo? Recuerda que son conceptos básicos que hay que guardar muy bien para el manejo adecuado de la información de costos.

Deja tus comentarios y no olvides compartir.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

El orden de los factores, si afecta el producto en este caso.

La acumulación no puede darse primero, es decir, el reconocimiento y el registro, ya que esa etapa, constituye la última dentro de los sistemas de costos.

Bien lo dijo, el enfoque es meramente desde la contabilidad de costos, y por ello, esta rama contable, parte de lo predeterminado, por tanto, primero es la identificación de las partidas de costos, y que van mucho antes y más allá de los simples costos de producción.

Por tanto, la medición y asignación son etapas conjuntas o simultáneas en el proceso de predeterminado. Determinado esto, es que proviene el proceso de acumulación, y por supuestos, los análisis de comparación, dirección de la atención, y la resolución de problemas.

Resumiendo: Identificación (medición y asignación) y acumulación.

Gracias Juan por tu comentario. Perdón por responder tan tarde, pero muchas actividades me había impedido responder los comentarios.

Diferentes autores dan distinto enfoque al tema o a la asignación del nombre de las fases.

Pero al sintetizar dichos enfoques particularmente me quedo con lo siguiente y que se ajusta muy bien a los presentado por los mismo, además de la experiencia en el campo.

Cuando se me consulta sobre esto busco explicarlo de una manera más sencilla y usando una metáfora más visual que a lo mejor hace falta en el post:

Imagina que la acumulación de costos es como llenar diferentes recipientes graduados con un líquido. Conforme se van produciendo los bienes o prestando los servicios, vamos recolectando y almacenando todos los diferentes tipos de «líquidos» (materiales, mano de obra, gastos indirectos, etc.) en los recipientes correspondientes (reconocimiento y registro).

Esa es la fase de acumulación, donde simplemente vamos acumulando (valga la redundancia) en dichos recipientes.

Luego, en la fase de medición, observamos detenidamente el nivel total del líquido acumulado en cada uno de los recipientes. Si juntamos todas las mediciones, esto nos permite determinar el costo total.

Finalmente, en la fase de asignación, tomamos ese «líquido (real, predeterminado, estándar, etc.)» ya reconocido, registrado, medido y cuantificado e individualizado, y lo distribuimos o «derramamos» en otros recipientes que representan a cada producto o servicio, según los criterios y métodos de asignación establecidos para determinar el costo unitario.

Vale decir que, en una visión más amplia de la contabilidad de costos gerencialmente hablando, un producto, un servicio, un proceso, un departamento, un cliente o un proveedor pueden ser objetos de costos. Dependerá entonces, el alcance y objetivo de la información que satisfaga para la toma de decisiones.

De esta manera, la acumulación es el primer paso de recolectar y almacenar los costos (y no el último), la medición es el de cuantificar ese total acumulado, y la asignación es el de repartir ese total entre los diferentes objetos de costo.

Espero que esto ayude a clarificar el criterio explicado, al menos en este post.

Los criterios en la contabilidad de costos son flexibles. No están sujetos a una norma contable, porque precisamente son moldeables para adaptarse a la necesidad de cada industria y que a veces dista de las definiciones contenidas en la literatura de la contabilidad de costos y eso es lo especial de este tipo de contabilidad.

Saludos cordiales.

Excelente que buen material me ayudo un monton gracias x compartir sus conocimientos !!!

Un gusto hacerlo Giovanna.

Muchas gracias también por tu comentario. Da animo para seguir compartiendo con la comunidad.

Saludos.

amigo buenas noches, el método de valoración es igual a la asignación ?

Hola Luis.

Perdón por responder tan tardíamente, pero el trabajo ha estado muy intenso en las últimas semanas.

Respondiento tu pregunta, si aún sirve la respuesta o para alguien más que la tenga:

No, el método de valoración y la asignación de costos son dos conceptos diferentes aunque están estrechamente relacionados.

La asignación de costos se refiere al proceso de distribuir los costos de producción entre los diferentes productos o servicios que se producen en una empresa, con el fin de determinar el costo unitario de cada uno.

Por otro lado, el método de valoración se refiere a la forma en que se valúan, por ejemplo los inventarios de una empresa en sus estados financieros. Existen varios métodos de valoración, como el costo promedio ponderado, el costo específico, el método PEPS (primeros en entrar, primeros en salir) y el método UEPS (últimos en entrar, primeros en salir).

Saludos.