En materia de NIIF plenas o para Pymes se refiere al reconocimiento de activos, pasivos, ingresos y gastos.

El reconocimiento responde al desafío de qué se debe y qué se puede incluir en la contabilidad, a fin de garantizar que el contenido de esta sea realmente informativo (en términos financieros) y no solamente en carácter formal.

Satisfacer las definiciones de activo, pasivo, ingreso o gasto

Ante un evento económico debe revisarse las definiciones de los elementos que componen los estados financieros: Los elementos relacionados a la situación financiera que se muestran en el balance (activo, pasivo y patrimonio) y los relacionados al rendimiento financiero (ingreso y gasto).

¿Cuáles son los criterios para el reconocimiento según las NIIF plenas y Pymes?

Para que este proceso de incorporación en los estados financieros de una partida se necesita:

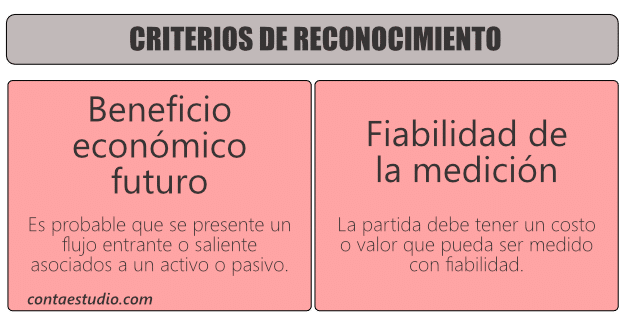

Probabilidad del beneficio económico futuro

Esto se refiere a:

Es probable que se presente un flujo entrante o saliente asociados a un activo o pasivo, es decir, que el elemento fluirá hacia o desde la entidad.

El concepto de probabilidad se refiere al grado de incertidumbre de que los beneficios económicos futuros llegue a la entidad o salga de ella.

La valorización del grado de incertidumbre se deben realizar individualmente para cada partida en el período de presentación de estados financieros.

Fiabilidad de la medición

La partida debe tener un costo o valor que pueda ser medido con fiabilidad.

A pesar que en mucho casos el costo de una partida es conocido, en algunas circunstancias se deberá recurrir a la utilización de estimaciones razonables.

Sin embargo, cuando esta segunda opción no es posible realizarla, entonces la partida no se reconoce en los estados financieros.

Condiciones a tener en cuenta en cada elemento

La norma establece que al momento de evaluar el reconoconocimiento de una partida es necesario tener en cuenta las condiciones de materialidad o importancia relativa y observar las siguiente definiciones en cada elemento:

Reconocimiento de activos

Se reconoce un activo en el balance cuando es probable que se obtengan del mismo beneficios económicos futuros para la entidad, y además el activo tiene un costo o valor que puede ser medido con fiabilidad.

Reconocimiento de pasivos

Se reconoce un pasivo en el balance cuando sea probable que, del pago de esa obligación presente, se derive la salida de recursos que lleven incorporados beneficios económicos, y además la cuantía del desembolso a realizar pueda ser evaluada con fiabilidad.

Reconocimiento de ingresos

Se reconoce un ingreso en el estado de resultados cuando ha surgido un incremento en los beneficios económicos futuros, relacionado con un incremento en los activos o un decremento en los pasivos, y además el importe del ingreso puede medirse con fiabilidad.

Reconocimiento de gastos

Se reconoce un gasto en el estado de resultados cuando ha surgido un decremento en los beneficios económicos futuros, relacionado con un decremento en los activos o un incremento en los pasivos, y además el gasto puede medirse con fiabilidad.

Conclusión

Previamente a la aplicación de los criterios debes analizar si la partida cumple con las definiciones de los componentes, para luego pasar a filtrar mediante la relevancia en cuanto al beneficio futuro y la fiabilidad de medición.

Cuando una partida a la que, aun poseyendo las características esenciales para ser un elemento, le falten por cumplir las condiciones para su reconocimiento, se puede revelar a través de notas, cuadros o en material informativo dentro de los estados financieros

Considera que los criterios y recomendaciones anteriormente tratados para una adecuada preparación y elaboración de los estados financieros se aplican tanto si se elaboran bajo NIIF plenas o NIIF para Pymes.

No olvides compartir este material a otros amigos y colegas.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

En materia de NIIF plenas o para Pymes se refiere al reconocimiento de activos, pasivos, ingresos y gastos.

La norma establece que al momento de evaluar el reconocimiento de una partida es necesario tener en cuenta las condiciones de materialidad o importancia relativa.

Hola Naerobis.

¡Así es! La información proporcionada es correcta y concisa. Las Normas Internacionales de Información Financiera (NIIF) establecen los principios contables para el reconocimiento, medición, presentación y revelación de la información financiera.

En términos de reconocimiento de activos, pasivos, ingresos y gastos, las NIIF plenas y para Pymes establecen criterios específicos que deben cumplirse para que dichas partidas sean reconocidas en los estados financieros. Es importante destacar que la evaluación del reconocimiento de una partida debe considerar las condiciones de materialidad o importancia relativa, es decir, si la partida es significativa para la presentación razonable de los estados financieros.

Gracias por tu comentario.

Saludos.