¿Cuáles son las cuentas principales del balance? Probablemente la pregunta más recurrente cuando tienes que elaborar el balance general (estado de situación financiera de acuerdo a NIIF) o cuando debes clasificar las cuentas en alguna tarea.

En este post te presentaré cuáles son esas cuentas principales del activo, del pasivo y del capital o patrimonio más usadas en el balance y que son de uso común en muchas organizaciones.

Pero vamos en orden y vamos a repasar las cuentas por cada rubro o agrupación contable del balance.

¿Qué son las cuentas del activo?

Una cuenta de activos es una cuenta contable utilizada por la entidad para clasificar y registrar los importes de débito y crédito de las transacciones de una empresa que involucran los recursos de la empresa.

Los saldos de las cuentas del activos son de naturaleza deudora y se incrementan con una entrada de débito y disminuyen con una entrada de crédito.

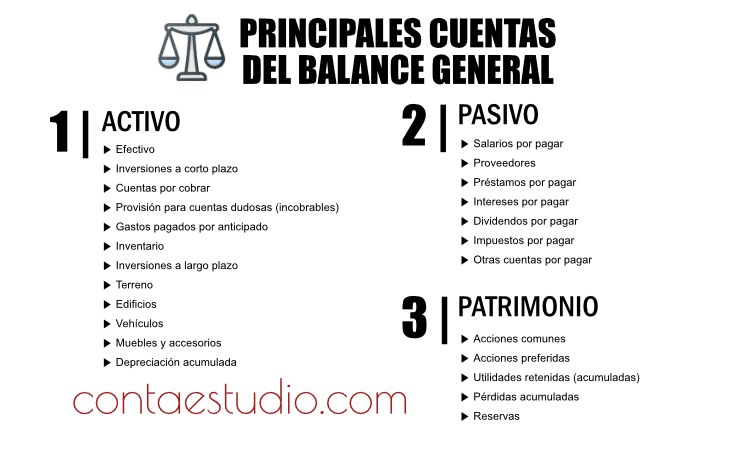

Ejemplos de cuentas principales del activo

Las siguientes son breves descripciones de algunas cuentas de activos más comunes.

Efectivo

El efectivo incluye monedas, monedas, saldos de cuentas corrientes, fondos de caja y cheques de clientes que aún no se han depositado. Es probable que una empresa tenga una cuenta contable general separada para cada cuenta corriente, fondo de caja chica, etc. pero combinará los montos e informará el total como efectivo (o efectivo y equivalentes de efectivo) en el balance general.

Inversiones a corto plazo

Las inversiones a corto plazo o temporales pueden incluir certificados de depósito, bonos, pagarés, etc. que vencerán en menos de un año. También puede incluir inversiones en acciones comunes o preferidas de otra corporación si las acciones se pueden vender fácilmente en una bolsa de valores.

Cuentas por cobrar

Las cuentas por cobrar es un derecho a recibir una cantidad como resultado de la entrega de bienes o servicios a crédito. Según el método contable de acumulación, las Cuentas por cobrar se cargan al momento de la venta a crédito. Más tarde, cuando el cliente paga el monto adeudado, la empresa acreditará las Cuentas por cobrar (y cargará en efectivo).

Provisión para cuentas dudosas

La provisión para cuentas dudosas es una cuenta complementaria de activo, ya que su saldo está destinado a ser un saldo acreedor (o un saldo cero). Cuando el saldo en esta cuenta se combina con el saldo en Cuentas por cobrar, el monto resultante se conoce como el valor neto realizable de las cuentas por cobrar. La estimación para cuentas dudosas se utiliza bajo el método de asignación para informar gastos de deudas incobrables.

Gastos pagados por adelantado

Estos son gastos futuros que ya se han pagado. Los montos aparecen como activos hasta que los costos se hayan agotado o caduquen. Un ejemplo común de un gasto prepago es el pago del seguro del vehículo.

Inventario

El inventario es el costo de los bienes que se han comprado o fabricado y que aún no se han vendido.

Inversiones a largo plazo

Esta cuenta o categoría de activos se informará en el balance general inmediatamente después de los activos actuales. Puede incluir inversiones en acciones ordinarias, acciones preferentes y bonos de otra corporación.

Terreno

Esta cuenta representa la porción de propiedad del encabezado del balance general «Propiedad, planta y equipo». Informa el costo de la tierra utilizada en un negocio. Dado que se supone que la tierra dura indefinidamente, el costo de la tierra no se deprecia.

Edificios

Esta cuenta informará el costo del edificio utilizado en el negocio. El costo de los edificios se amortizará a lo largo de su vida útil.

Equipo

Esta cuenta informa el costo de la maquinaria y el equipo utilizado en el negocio. El costo del equipo se amortizará durante la vida útil del equipo.

Vehículos

Esta cuenta informa el costo de camiones, remolques y automóviles utilizados en el negocio. El costo de los vehículos se debe depreciar durante la vida útil de los vehículos.

Muebles y accesorios

Esta cuenta informa el costo de escritorios, sillas, estanterías, etc. que se utilizan en el negocio. El costo de los muebles y accesorios se debe depreciar durante la vida útil.

Depreciación acumulada

La depreciación acumulada se conoce como una cuenta de contra activo porque tiene un saldo de crédito en lugar de un saldo deudor que es típico para las cuentas de activos. Siempre que el gasto de depreciación se debita por la depreciación periódica de los edificios, equipos, vehículos, etc., se acredita la depreciación acumulada de la cuenta. El saldo acreedor en Depreciación acumulada continuará creciendo hasta que se venda o deseche un activo. Sin embargo, el monto máximo del saldo acreedor es el costo de los activos.

¿Qué son las cuentas del pasivo?

Una cuenta de pasivo es una cuenta del mayor utilizada por la empresa para registra sus deudas, obligaciones, pagos anticipados de clientes, ciertos impuestos diferidos, etc. que son el resultado de una transacción pasada.

En general, es una responsabilidad es una obligación entre una parte y otra que aún no se ha completado o pagado.

Los pasivos generalmente se consideran a corto plazo (se espera que concluyan en 12 meses o menos) o a largo plazo (12 meses o más).

Ejemplo de cuentas principales del pasivo

Las siguientes son breves descripciones de algunas cuentas de pasivos más comunes.

Salarios por pagar

La cantidad total de ingresos acumulados que los empleados han ganado pero aún no han recibido. Como la mayoría de las compañías pagan a sus empleados cada dos semanas, esta responsabilidad cambia a menudo.

Proveedores

Un proveedor es una persona, organización u otra entidad que proporciona algo que la empresa necesita al cual se le compra al crédito de acuerdo a los términos de pago pactados en la compra.

Préstamos por pagar

Un préstamo por pagar o préstamo bancario, es el crédito que concede un banco a la empresa para financiar su capital de trabajo o para realizar inversiones importantes.

Intereses por pagar

Las empresas, al igual que las personas, a menudo utilizan el crédito para comprar bienes y servicios para financiar durante períodos cortos de tiempo. Esto representa el interés en esas compras de crédito a corto plazo a pagar.

Dividendos por pagar

Para las empresas que han emitido acciones a los inversores y pagan un dividendo , esto representa el monto adeudado a los accionistas después de que se declaró el dividendo. Este período es de alrededor de dos semanas, por lo que esta responsabilidad generalmente aparece cuatro veces al año, hasta que se paga el dividendo.

Impuestos por pagar

Una cuenta de pasivo corriente que refleja el monto de los impuestos sobre la renta u otro tipos de impuestos que se deben actualmente a los gobiernos federal, estatal y local.

Otras cuentas por pagar

Obligaciones en que ha incurrido una empresa, pero que aún no se han registrado en cuentas por pagar.

¿Qué son las cuentas del capital o patrimonio?

Hay varios tipos de cuentas de patrimonio que se combinan para formar el patrimonio total de los accionistas.

Estas cuentas incluyen: acciones comunes, acciones preferidas, excedente aportado, capital pagado adicional, ganancias retenidas, otras ganancias integrales y acciones propias.

El capital es el monto financiado por los propietarios o accionistas de una empresa para la puesta en marcha inicial y la operación continua de un negocio.

El patrimonio total también representa el valor residual que queda en los activos después de que todos los pasivos han sido cancelados, y se registra en el balance general de la compañía .

Para calcular el patrimonio total, simplemente se deduce el pasivo total del activo total.

Ejemplo de cuentas principales del capital

Estas son algunas cuentas de capital o patrimonio más comunes en el balance general.

Acciones comunes

Las acciones comunes representan la inversión de los propietarios o accionistas en el negocio como una contribución de capital. Esta cuenta representa las acciones que dan derecho a los propietarios de acciones a votar y su reclamo residual sobre los activos de la compañía. El valor de las acciones comunes es igual al valor nominal de las acciones multiplicado por el número de acciones en circulación.

Acciones Preferidas

Las acciones preferidas son bastante similares a las acciones comunes. La acción preferida es un tipo de acción que a menudo no tiene derechos de voto, pero tiene garantizado un dividendo acumulativo. Si el dividendo no se paga en un año, se acumulará hasta que se pague.

Utilidades retenidas o acumuladas

Las ganancias retenidas son la porción del ingreso neto que no se paga como dividendos a los accionistas. En cambio, se retiene para reinvertir en el negocio o para pagar obligaciones futuras.

Ahora, es tu turno. Deja en los comentarios qué otras cuentas agregarías como cuentas principales del balance.

Ayúdame difundiendo el conocimiento contable compartiendo este artículo a otros amigos y colegas.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

hola soy estudiante y me gusta lo practico que es, veo que esta estructurado para una empresa comercial, como seria con una empresa que tambien tiene servicios?

¡Hola Adriana! Gracias por tu comentario.

Básicamente, las cuentas que se presentan en el post aplican también para empresas de servicios, ya que el balance general (activos, pasivos y patrimonio) suele mantener una estructura similar. Sin embargo, donde sí hay diferencias importantes es en el estado de resultados.

En las empresas de servicios no se manejan cuentas como Inventario o Costo de ventas, que son típicas de empresas comerciales. En cambio, algunas cuentas específicas que suelen aparecer en empresas de servicios son:

Estas cuentas reflejan mejor la naturaleza operativa de una empresa de servicios, donde el valor se genera más por el trabajo y el conocimiento, que por la compraventa de productos.

Saludos cordiales.

Excelente información… fácil de entender….bendiciones y gracias por compartir la información

Muchas gracias Angy por tu comentario.

Esa es la idea de este blog: brindar la información para ser fácil de entender.

Saludos.

Excelente informe corto pero preciso

Gracias Juan Carlos.

Que bueno que te gusto el post.

Saludos.

excelente informacion bien explicado buena informacion y corta lectura

Hola Leadith.

Es el propósito de este blog proporcionar contenido con información clara y precisa.

Gracias por tu comentario. Saludos.

Excelente 😀

Gracias María por tu comentario.Es un gusto saber que te gusto. Saludos.

Gracias por la información esta muy clara y concisa, deseo saber mas y mas

Que bien Jorge que el post te haya servido. Mantente pendiente de las publicaciones que se frecuentemente publicamos temas de interés.

Saludos.

Muchas gracias me sumo a la solicitud del ebook

Felicidades

Hola Eli.

Gracias por el comentario. Para estar pendiente sobre el tema pueden seguir en Facebook a ContaEstudio en este enlace: Facebook Page CONTAESTUDIO

Muy excelente los temas que comparte, fácil de entender y comprender.

Desearía que haya la posibilidad de poder bajar estos temas.

Que bien Marco que te gustan los temas.

En cuanto a bajar los temas, tenemos contemplado recopilar los mejores temas y hacer un ebook para la comunidad de CONTAESTUDIO y así lo puedan tener en PDF.

Saludos.

Me encanta la información

Es un agrado saberlo Ofelia.

Gracias por tu comentario. Saludos.