En esta ocasión hablaremos de las cuentas por cobrar y del gasto por las cuentas incobrables.

Solemos asociar la venta de los productos o servicios como una transacción simple de intercambio de dinero en efectivo por lo que estamos recibiendo.

Sin embargo, en el mundo de los negocios, es muy común que las empresas vendan sus productos o servicios al crédito como en efectivo.

¿Qué son las cuentas por cobrar?

La palabra por cobrar se refiere a un pago no recibido.

En otras palabras, hablamos de que la empresa extiende un crédito a su cliente por la venta amparada con un documento denominado factura.

Dicho crédito se extiende por un período de tiempo para que los clientes puedan pagar los importes de las facturas. Ese período dependerá de las políticas de recuperación de cuentas por cobrar de la empresa que pueden ir de 30 a 90 días, por ejemplo.

Las cuentas por cobrar se tratan como cuentas de activos corrientes en el Estado de Situación Financiera o Balance.

Otras definiciones de cuentas por cobrar

Las cuentas y documentos por cobrar representan derechos a reclamar en efectivo u otros bienes y servicios, como consecuencia de préstamos y otras operaciones a crédito.

Las cuentas por cobrar son, al igual que cualquier recurso activo, recursos económicos propiedad de una organización, los cuales generarán un beneficio en el futuro.

Ejemplo de registro de cuentas por cobrar por ventas

Vamos a ver de forma práctica un registro de una factura por productos que se vendieron al cliente con la modalidad de crédito.

Al cliente EMPRESA INNOVACIÓN AUTOMOTRIZ se le vendió al crédito un pedido de partes de repuestos de vehículos por el valor de US$ 2.500. No vamos a considerar impuestos como el IVA u otros similares.

A continuación, se presenta el registro contable de esa factura y posterior recuperación en dos pagos en fechas diferentes.

Efecto de la cuenta por cobrar en los estados financieros:

- Las ventas aumentan los ingresos que se informan en el Estado de Resultados, y

- Aumenta la cantidad adeudada por los clientes que se informan en el Balance General como un activo corriente.

Efecto de la recuperación de la cuenta por cobrar en los estados financieros:

- La cuenta de efectivo del Estado de Situación Financiera aumentará en US$2.500, y

- La cuenta por cobrar por el contrario disminuirá por el mismo valor.

Sí las facturas son pagadas fuerza de plazo, la empresa de acuerdo con su política de crédito puede cobrar un recargo por intereses dado la demora de pago.

¿Qué son las cuentas incobrables o cuentas malas?

Si el cliente no pagas las facturas adeudas, la empresa (vendedora) deberá informar en los estados financieros dos situaciones:

- Deberá reconocer un gasto por pérdida de crédito o por deuda incobrable en su estado de resultados, y

- Registrará y presentará una reducción de las cuentas por cobrar en su balance.

Por lo cual podemos definir a las cuentas incobrables de la siguiente manera:

Son las cuentas por cobrar que corresponden a ventas a crédito, préstamos u otras deudas que prácticamente no tienen posibilidad de ser pagadas por el deudor.

La empresa, al menos, en cada cierre del periodo deber realizar una evaluación técnica sobre la recuperabilidad de su cartera de cuentas por cobrar para reconocer la contingencia de pérdida de valor.

Usualmente, las empresas disponen de una política contable referente a la incobrabilidad para determinar el deterioro de las cuentas por cobrar.

Uno de los métodos utilizados es el de análisis de vencimientos de saldos.

Para ver esto en un ejercicio práctico asumimos que la empresa tiene los siguientes criterios de vencimiento y porcentaje de reconocimiento de deterioro y que es la primera vez que realiza este procedimiento:

- De 0 a 90 días – No vencida

- De 91 a 180 días – 5%

- De 181 a 360 días – 10%

- De 361 días y más – 15%

El análisis de vencimientos de saldos de cuentas por cobrar quedaría de la siguiente manera:

Realizamos el asiento contable del deterioro de las cuentas por cobrar:

¿Cuáles son los tipos de cuentas por cobrar?

Sabemos que las cuentas por cobrar son otro activo de importancia dentro del balance de las empresas y que representan un pago no recibido.

Algunas de las cuentas principales en este rubro se encuentran las siguientes:

- Clientes: Son las cuentas pendientes de pago que surgen de la actividad normal de la empresa, ya sea la venta de mercadería o la prestación de servicios a crédito.

- Documentos por cobrar: Esta partida se forma por los documentos pendientes de pago como los pagarés que los clientes han firmado como una formalidad de reconocer una deuda que surgen por la venta de mercadería o la prestación de servicios a crédito.

- Funcionarios y empleados: Son las cuentas o documentos que se originan por préstamos o anticipos de sueldos otorgados a los empleados, funcionarios, accionistas o socios de la empresa.

- Deudores varios o diversos: Son los documentos o cuentas que se originan por transacciones distintas de las que representen la actividad normal de la empresa.

¿Qué otras cuentas por cobrar pueden existir?

- Intereses por cobrar: son los intereses devengados sobre los pagarés por cobrar u otros activos que se agregan a la cuenta de intereses por cobrar al final de cada período contable.

- Impuestos recuperables: son aquellos impuestos que una vez pagados pueden ser utilizados en su totalidad para compensar con otros impuestos o recuperarlo totalmente Ejemplo de estos impuestos pueden ser el IVA por Importaciones que en algunas franquicias tributarias otorgadas a exportadores y que significan recuperar dicho impuesto por las importaciones realizadas.

- Cuentas por cobrar a compañías o partes relacionadas: son aquellas cuentas por cobrar a otras empresas como afiliadas y subsidiarias. También puede incluirse en este grupo a accionistas y funcionarios.

- Otras cuentas: rentas por cobrar y dividendos por cobrar.

Registro de documentos por cobrar

Puede haber dos forma o vías para registrar un documento por cobrar:

- Al momento de vender en lugar de usar la factura como documento de compromiso de la cuenta por cobrar se hace que el cliente firme un pagaré. Ello no significa que dejamos de emitir la factura, sino más bien soportar el cobro futuro por medio de un documento llamado pagaré.

- Si hay un saldo pendiente de cobro con una factura, puede pactarse firmando un pagaré por el remanente que se tenía de saldo.

Vamos a ver ambos casos:

Al momento de vender

El 3 de agosto de 20X1 se vende mercadería por valor de $ 100.000 más el IVA. Se recibe $60.000 en efectivo y por el resto se negocia el pago de la factura con un vencimiento de 60 días y un interés anual de 25% mediante un pagaré.

El registro queda de la siguiente manera:

A los 60 días después se hace la recuperación del documento y sus respectivos intereses.

El cálculo de los intereses es el siguiente:

50.000 X 25%/ 360 X 60 días se calculan los intereses que van del 03 de agosto de 20X1 al 02 de octubre de 20X2 (60 días).

Por un saldo pendiente

Al 15 de octubre Se tiene un remanente de saldo de cuenta por cobrar soportada por una factura cuyo saldo original era $110.000. El saldo pendiente es de $10.000 y se emiten un pagare a un plazo de 60 días el primero con el 20% de interés.

Como ya tenemos registrada una cuenta por cobrar con un saldo de $10.000, entonces solo debemos registrar el pagaré para dar de baja al saldo de la factura para pasarlo a la cuenta de documentos.

El registro es el siguiente:

60 días después se hace la recuperación del documento y sus respectivos intereses.

El cálculo de los intereses es el siguiente:

10.000 X 20%/ 360 X 60 días se calculan los intereses que van del 15 de octubre de 20X1 al 30 de octubre de 20X1 (15 días).

Registro documento e intereses por cobrar

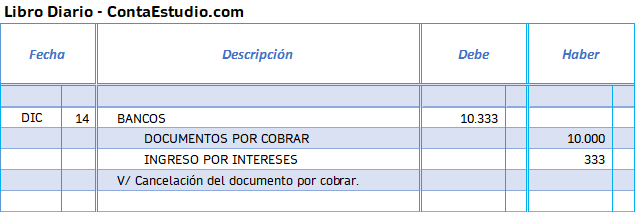

El 7 de noviembre de 20X1 se vende mercadería a un cliente por la suma de $250.000 (sin IVA), exigiendo un documento por pagar con las siguientes características: vencimiento 90 días, interés: 24% anual.

El cierre comercial y fiscal de la empresa es el 31 de diciembre.

El cliente paga su operación junto con los intereses el día del vencimiento.

Los asientos de diario para registrar las transacciones que involucren este ejemplo son:

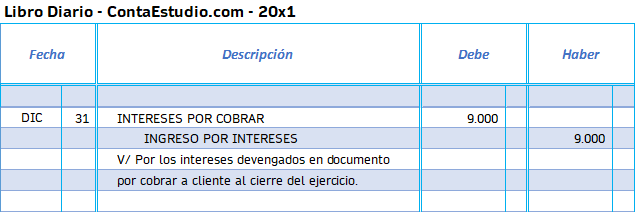

A la fecha del cierre de estados financieros anual hacemos el siguiente registro por lo intereses ganados:

250.000 X 24%/ 360 X 54 días se calculan los intereses que van del 7 de noviembre al 31 de diciembre ( 54 días ).

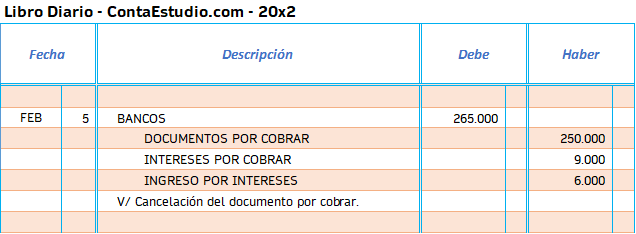

A los 90 días después se hace la recuperación del documento y sus respectivos intereses.

El cálculo de los intereses restantes es el siguiente:

250.000 X 24%/ 360 X 36 días se calculan los intereses que van del 31 de diciembre de 20X1 al 05 de febrero de 20X2 (36 días).

Registro de cuentas por cobrar a empleados

Las cuentas por cobrar al empleado pueden surgir por diversas razones. Entre ellas tenemos:

- Préstamos por alguna emergencia.

- Venta de un producto o servicio de la compañía.

- Descuento por dañar o perder algún activo.

- Diferencias en caja chica en caso de los custodios de estos fondos fijos.

Acá un ejemplo de una venta a un empleado:

El día 1 de diciembre de 20X1 se vende mercadería por valor de $20.000 + IVA del 10%. El valor se descontará al empleado en 10 cuotas por medio de nomina de pago de remuneraciones.

El cálculo para el asiento contable es el siguiente:

| Ventas | $20.000 |

| IVA ($20.000 x 10%) | $2.000 |

| Total de cuentas por cobrar | $22.000 |

El registro contable es el siguiente:

El valor para descontar en 10 cuotas es de $2.200 que resulta de la operación:

Valor Cuota = Total de la cuenta a cobrar a empleado/N° de cuotas

Valor Cuota= 22.000/10 = $ 2.200

Ahora es tu turno. Comenta y comparte este post a los colegas o compañeros de estudios que seguro les vendrá bien para introducirse al tema de las Cuentas por Cobrar.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Buenos días,

A quien corresponda

Excelente explicación, clara y con ejemplos

Felicidades, éxito en los próximos

Muchas gracias Delia por el comentario.

Saludos.

Exelente explicacion

Gracias por tu comentario.

Que bien que te sirvió el post.

Saludos.