Las NIIF para Pymes presenta un conjunto de características cualitativas de la información que deben contener los estados financieros con propósito de información general preparados de acuerdo a la base contable de acumulación (o devengo).

Es de tomar en cuenta que estas características no funcionan de forma aisladas, sino más bien todas se interrelacionan de alguna forma entre ellas.

Dichos enunciados los encontramos en las Sección 2 Conceptos y Principios Fundamentales desde el párrafo 2.4 al 2.14.

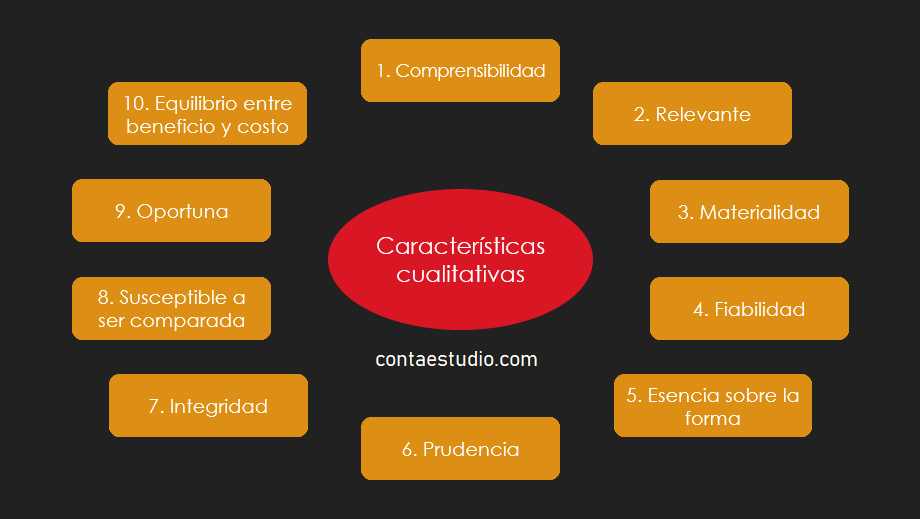

Características cualitativas de la información NIIF para Pymes

Se dividen en diez conceptos que definen los atributos con la que debe contar la información a fin de esta sea adecuada para los usuarios a la hora de tomar decisiones sobre la entidad basándose en los estados financieros.

Comprensibilidad

La información debe ser presentada de tal forma que sea comprensible para aquellos usuarios que tienen un conocimiento razonable de las actividades comerciales, económicas y de la contabilidad. Sin embargo, la dificultad para entenderla no permite que se omita si es información relevante.

Relevancia

La información es relevante cuando es capaz de influir en las decisiones económicas de los usuarios mediante el ayudarles a evaluar los eventos pasados, presentes o futuros, o a confirmar o corregir sus evaluaciones pasadas.

Materialidad

La información es material (y por consiguiente tiene relevancia) si su omisión o declaración equivocada podría influir en las decisiones económicas que los usuarios toman con base en los estados financieros. Depende del tamaño del elemento o error, juzgado en las circunstancias particulares de su omisión o declaración equivocada.

Fiabilidad

Debe estar libre de errores de importancia relativa y de sesgos a fin de proporcionar información que se represente razonablemente.

Esencia sobre la forma

Las transacciones y otros eventos y condiciones deben contabilizarse y presentarse de acuerdo con su esencia y no meramente a su forma legal.

Prudencia

Es la inclusión de un grado de cautela en la expresión de los juicios necesarios al hacer las estimaciones requeridas en condiciones de incertidumbre, de la forma que los activos o ingresos no sean sobrevalorados ni los pasivos y gastos infravalorados.

Integridad

La información debe estar completa dentro de los límites de la materialidad y el costo.

Comparabilidad

Los usuarios deben estar en la capacidad de comparar los estados financieros de una entidad en el tiempo para identificar las tendencias de su situación y desempeño financiero.

Oportunidad

La oportunidad implica suministrar la información dentro del marco de tiempo para la toma de decisiones. Su demora hace que la información pueda perder su relevancia.

Equilibro entre el costo y el beneficio

Los beneficios derivados de la información debe exceder el costo de suministrarla.

Ejemplos de las características cualitativas

A continuación un par de ejemplo tomados de: Material de formación sobre NIIF para las PYMES.

Compresibilidad

Una entidad decide no contabilizar los impuestos diferidos porque la gerencia cree que los usuarios de sus estados financieros no pueden comprender esa información financiera.

La entidad no puede aducir cumplimiento con la NIIF para las PYMES si decide no contabilizar los impuestos diferidos de acuerdo con la Sección 29 Impuesto a las Ganancias, por el mero hecho de que la gerencia crea que los usuarios de sus estados financieros no pueden comprender esa información financiera.

Importancia relativa

En 20X9, antes de que los estados financieros de 20X8 de la entidad fueran aprobados para su publicación, la entidad descubrió un error en el cálculo de gastos por depreciación para el año finalizado el 31 de diciembre de 20X8.

La gerencia ignoró el error (es decir, la ganancia de 600.000 u.m. antes de impuestos informada por la entidad para el año finalizado el 31 de diciembre de 20X8 se infravaloró en 150 u.m.).

Es probable que el error carezca de importancia relativa. Es muy poco probable que un error de esta magnitud pueda influir en las decisiones económicas que los usuarios tomen a partir de los estados financieros.

El material lo puedes descargar desde aquí.

En este vídeo puedes reforzar esta información:

Comenta sobre la información y por favor, comparte.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Me ayudan con la bibliografia formato APPA

Melara, M. (2020, 2 abril). Cuáles son las características cualitativas NIIF para Pymes. ContaEstudio. https://contaestudio.com/caracteristicas-cualitativas-niif-pymes/

Es de mucha ayuda

Gracias por tu comentario Josué. Saludos.