En este post vamos hablar sobre la cuenta de depreciación acumulada en el balance general y de la cuenta del gasto respectiva en el estado de resultados.

Iremos desglosando cada uno de los puntos claves de estas cuentas para poder distinguir entre ambos conceptos, que si bien están relacionados, pero que tienen diferente significado en los respectivos estados financieros donde se muestran.

¿Qué es la depreciación?

La depreciación se define como la reducción del costo registrado de un activo, involucrado en la generación de ingresos, de manera sistemática a lo largo de su vida útil.

Como ejemplo de los activos que se deprecian están los edificios, muebles y equipos de oficina, maquinaria y los vehículos entre otros.

¿Qué es la depreciación acumulada?

Es la cifra que en el balance o estado de situación financiera nos muestra la depreciación que se ha registrado desde el momento en que se adquirió un activo hasta la fecha de dicho estado financiero.

Este valor se resta del costo para indicar el valor en libros del activo en el balance, que a su vez este valor en libros nos muestra la cantidad máxima a depreciar.

¿Qué es el gasto por depreciación?

Es el valor del desgaste del activo que se muestra en el estado de resultados como la porción asignada como gasto del período que corresponde a dicho estado financiero.

El gasto se reconoce cuando el activo se pone en uso.

Para calcular dicho gasto se puede utilizar diferentes métodos de acuerdo al más apropiado a la clase de activo, uso comercial y su vida útil estimada.

Ejercicio práctico

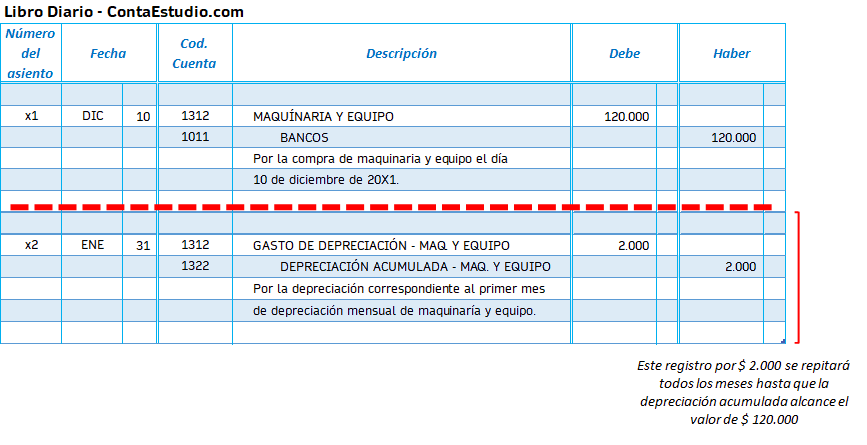

Asumimos que una empresa compra una maquinaria el 10 de diciembre de 20X1 por un costo total de $120.000 y su desgaste se calculara por el método de línea recta.

Se estima que el activo tiene una vida útil de 5 años (60 meses) y sin valor de recuperación al final de los 5 años.

De esta forma en la contabilidad se registrará un gasto mensual de $ 2.000 en cada uno de los 60 meses que dura su vida útil a partir del mes de enero de 20X2.

El desgaste mensual se va ir acumulando en el balance general a $ 2.000 en el primer mes, $ 4.000 al final del segundo mes, $ 6.000 al final del tercer mes y así sucesivamente hasta alcanzar el valor de los $ 24.000 al final de cada año.

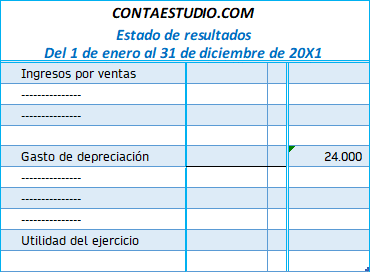

En el estado de resultados en cada año se mostrará como gasto los $ 24.000 durante se deprecie. En el balance se mostrará en el primer año un valor acumulado de $ 24.000, en el segundo año $ 48.000 y así sucesivamente hasta alcanzar el valor de los $ 120.000.

La siguiente tabla muestra la situación anterior:

Registro contable

Se ilustra el registro contable tomando los datos anteriores:

En el registro x1 se hace el reconocimiento del costo total en la compra de la maquinaría y en el registro x2 es el primer asiento contable que se repetirá por 60 meses hasta que se deprecie el valor total de los $ 120.000.

Presentación en el balance general

En el balance la información se mostrará siempre el costo total del activo menos la depreciación acumulada, dando como resultado el valor del activo neto (valor en libros).

Presentación en el estado de resultados

Como ya hemos mencionado en el estado de resultados se mostrará solo el valor del gasto correspondiente al periodo.

¿Qué y cuáles son los métodos de depreciación?

Son diferentes formas de calcular el desgaste del activo de forma sistemática a fin de determinar el valor que pierden los bienes a lo largo de su vida útil esperada.

El método más conocido es el de línea recta. Sin embargo, hay otros métodos que nos permite preparar nuestra tabla de depreciación de acuerdo con otras fórmulas o formas de cálculo.

Los métodos que trataremos en este post son:

- Línea recta

- Doble saldo decreciente

- Unidades producidas

- Suma de años dígitos

Método de depreciación de línea recta o método lineal

Como decíamos anteriormente, este es el método más común y por tanto el más simple. Por ello su popularidad para calcular el gasto de depreciación.

También se le conoce con el nombre de:

- Método lineal

- Método de tasa de depreciación fija

- Método de porcentaje fijo

La fórmula para el método de línea recta es la siguiente:

Gasto = (Costo – Valor de Rescate)/Vida útil

Método de doble saldo decreciente

Con este método, el gasto calculado en el primer año es el más alto y va disminuyendo a medida que avanza la vida del activo.

Equipos como los informáticos se verían beneficiados con este tipo de cálculo dado su naturaleza que se vuelven obsoletos con mayor prisa.

La fórmula de depreciación es la siguiente:

Gasto de depreciación = (Costo – Valor de Rescate)* Tasa%

La cuota de gasto por depreciación en el último periodo es el importe necesario para reducir el valor en libros del activo a su valor residual o a cero, en caso no se haya determinado.

Método de unidades producidas

Este método de depreciación de unidades de producidas también es conocido como:

- Método de unidades de actividad y

- Método de unidades de uso.

El cálculo consiste en determinar el gasto sobre la base de la producción o uso esperado.

Esta forma de encontrar la depreciación suele usarse más para maquinarías, pues puede usarse como base la producción durante un período de acuerdo con su capacidad de producción esperada.

La vida útil entonces se establece en términos de producción en lugar de años de servicio.

La fórmula es:

Gasto por unidad = (Costo – Valor de Rescate)/Unidades producidas

Gasto por depreciación = Unidades del lote*Gasto por unidad

Método de suma de años dígitos

El método implica calcular la depreciación en función de la suma del número de años en la vida útil de un activo.

Su fórmula es:

Gasto = (Vida restante / Suma de los dígitos de los años) x (Costo – Valor de recuperación)

Si te sientes un poco enredado con las fórmulas y demás definiciones no te preocupes que lo vamos a ilustrar cada método con un ejemplo en el mismo orden que los hemos presentado.

Vamos a ello.

Ejemplo de los métodos de depreciación

Vamos a hacer los cuatro métodos descritos anteriormente con los mismos datos para que puedas comparar los resultados de cada cálculo.

Datos:

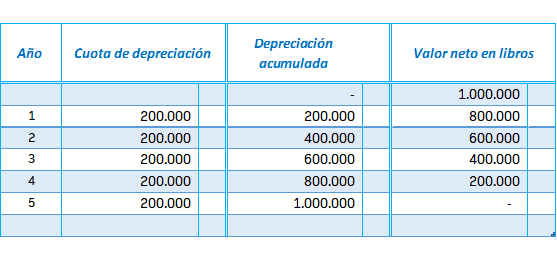

- Costo de la maquinaria: $ 1.000.000

- Valor residual: $ 0 (no se determinó valor)

- Vida útil: 5 años

- Horas totales de producción: 25.000 hrs.

En la siguiente gráfica se puede observar el efecto de los diferentes métodos de en el gasto.

Método de línea recta

Aplicando la siguiente formula tenemos:

Gasto = (Costo – Valor de Rescate)/Vida útil

Gasto = (1.000.000 – 0)/5 = $ 200.000

La tabla de depreciación queda de la siguiente manera:

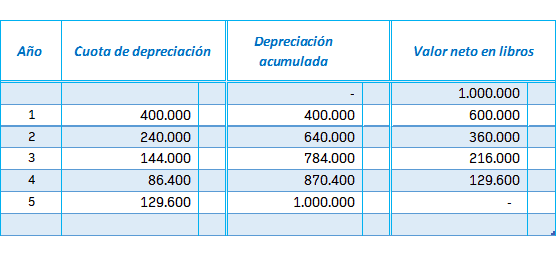

Método doble saldo decreciente

En este el gasto se calcula de forma acelerada.

En el de línea recta la tasa se determina separando el factor de 1/Vida útil

Para ese caso la tasa sería: 1/5 = 20%

Como hablamos que el método es doble saldo decreciente, entonces la tasa se multiplica por 2:

Tasa%= (1/vida útil)2

Tasa%= (1/5)2

Tasa%= (0,20)2 = 40%

Aplicando la fórmula respectiva quedaría:

Gasto = (Costo – Valor de Rescate)* Tasa%

Gasto = (1.000.000 – 0)*40% = $ 400.000

Método de depreciación unidades de producción

Asumiremos para poder comparar los cálculos, que la maquinaria rindió 5 lotes de producción anual con un total de 25.000 horas máquina con la siguiente distribución de horas:

- Año 1 … 5.000 hrs.

- Año 2 … 5.500 hrs.

- Año 3 … 4.500 hrs.

- Año 4 … 4.000 hrs

- Año 5 … 6.000 hrs.

Gasto por unidad = (Costo – Valor de Rescate)/Unidades producidas

Gasto por unidad = (1.000.000 – 1)/25.000 = $ 40

Gasto = Unidades del lote*Gasto por unidad

- Gasto1 = 40*5.000 = 200.000

- Gasto2 = 40*5.500 = 220.000

- Gasto3 = 40*4.500 = 180.000

- Gasto4 = 40*4.000 = 160.000

- Gasto5 = 40*6.000 = 240.000

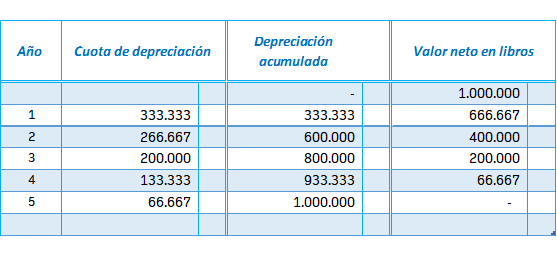

Método de suma de años dígitos

Paso #1: calcular la suma de los dígitos de los años de la vida útil

Suma de dígitos de años = 5+4+3+2+1 = 15

Paso #2: calcular el valor depreciable

Valor depreciable = Costo – Valor residual

Valor depreciable = 1.000.000 – 0 = 1.000.000

Paso #3: calcular la vida útil no depreciada

La vida no depreciada es igual a la cantidad de años de vida útil que aún no ha sido sujeta a depreciación.

La maquinaria del ejemplo que tiene una vida útil de 5 años, en su primer año la vida no depreciada será 5 años, en el segundo serán 4 años, en el tercero son 3 años y así sucesivamente.

Gasto = (Vida restante paso #3) / Suma de los dígitos de los años paso # 1) x (Costo – Valor de recuperación paso 2)

- Gasto1 = (5/15) x 1.000.000 = 333.333

- Gasto2 = (4/15) x 1.000.000 = 266.667

- Gasto3 = (3/15) x 1.000.000 = 200.000

- Gasto4 = (2/15) x 1.000.000 = 133.333

- Gasto5 = (1/15) x 1.000.000 = 66.667

Conclusión

En el balance general o estado de situación financiera se muestra la depreciación acumulada, mientras en el estado de resultados se muestra el gasto de depreciación.

El gasto por depreciación tiene un efecto directo en las utilidades que se muestran en el estado de resultados de distinta manera de acuerdo al método que se utilice para su calculo

Y dado que no es gasto en efectivo, este no afecta el estado de flujo de efectivo de la entidad.

Ahora es tu turno. Comenta que te ha parecido este post y no olvides compartir por medio de los botones de las redes sociales.

Profesional y consultor de negocios en marketing, administración, finanzas y contabilidad.

Excelente, resumen acerca de la depreciación, muy práctico.

Muchas gracias Francisco por tu comentario.

«En la simplicidad está la clave.»

Saludos cordiales.

Me pareció excelente la información. Soy estudiante de Contabilidad de primer año y estoy ocupando sus contenidos para hacer un trabajo del Instituto. Muchas gracias.

Muchas gracias Katherine.

Es un gusto saber que el contenido del blog es útil para tus estudios. Ello es un estimulo para seguir compartiendo.

Saludos y éxitos en tus estudios.

soy seguidor de ContaEstudio y sus artículos son comprensibles para toda la comunidad contable Latinoamericana de hecho comparto todas sus publicaciones.

Hola Rodrigo.

Muy amable por tus palabras y apoyo a este blog.

Se agradece mucho.

Esperamos seguir colaborando en el apoyo de la divulgación del conocimiento contable.

Saludos.

Muy bueno explicación y fácil de entender, seria bueno para próximo explicara de otros métodos de depreciación, saludos desde Perú. Digo desde Perú porque veo el asiento contable diferente no usan PCGE.

Gracias Clementino por el comentario.

Conozco un poco el PCGE, pero dado que la página esta abierta a toda la comunidad de contadores de Hispanoamérica busco que los conceptos y/o asientos contables sean más generales.

De hecho hablamos de los PCGE en el blog en su momento.

En cuanto a otros los otros métodos, es un post que esta en el tintero y espero publicarlo pronto.

Saludos afectuosos hasta Perú.

Excelente gracias por la ayuda2

Un gusto Tatiana. Gracias por el comentario. Saludos.

Excelente articulo, me gustaría leer mas sobre temas contables

Que gusto saber que te gusto el artículo. Frecuentemente estamos renovando el contenido.

También puedes seguirnos en la página de Facebook: ContaEstudio Facebook Page

Saludos.

Gracias , excelente explicación.

Gracias Daniel por tu comentario.

Es un gusto saber que te gusto el post.

Saludos.

Excelente contenido para este buen tema, las definiciones y asientos muy concisos

Gracias por el comentario John. Eso es lo que se busca: explicar de forma sencilla, pero concisa.

Saludos.